vr. 31 okt 2025

Amazon heeft een bijzonder sterk kwartaal achter de rug, waarbij vooral de prestaties van de clouddivisie AWS in het oog springen. De omzet en winst lagen boven de verwachtingen, en het management toont zich uitermate ambitieus in de AI-race, aldus KBC Securities-analist Tom Noyens.

Amazon?

Amazon is 's werelds grootste e-commercebedrijf. Het baat de gelijknamige site uit in de VS en 12 andere landen. Daarnaast is Amazon ook de aanbieder van cloud computing via Amazon Web Services (AWS).

Sterke cijfers over de hele lijn

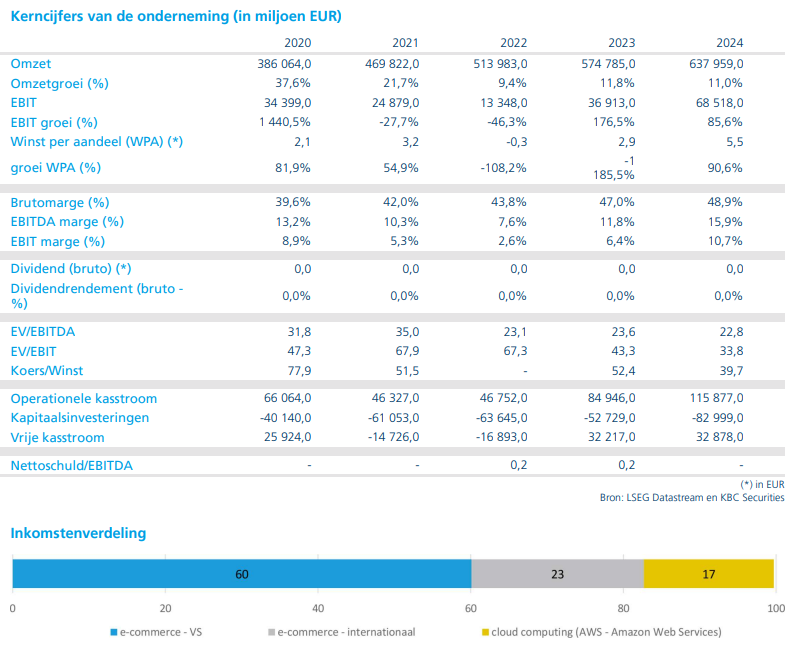

Amazon meldt een netto-omzet van 180 miljard dollar, een stijging met 13% op jaarbasis en boven de gemiddelde analistenverwachting (gav) van 177,8 miljard dollar. De winst per aandeel kwam uit op 1,95 dollar, ruim boven de gav van 1,58 dollar en een duidelijke verbetering ten opzichte van het vorige kwartaal (1,68 dollar).

De clouddivisie AWS was de absolute groeimotor met een stijging met 20%, wat een versnelling betekent ten opzichte van eerdere kwartalen en boven de gav van circa 18% ligt. Ook de e-commerceactiviteiten presteerden sterk:

- Noord-Amerika: +11% op jaarbasis

- Internationaal: +14% op jaarbasis

Beide segmenten overtroffen de reeds hoge verwachtingen.

AI als strategische groeipijler

Volgens CEO Jessy groeit de vraag naar AI binnen AWS aan een tempo dat sinds 2022 niet meer werd gezien. Amazon verwacht de capaciteit van AWS tegen 2027 te verdubbelen. De AI-chip Trainium 2 is volledig uitverkocht, met een kwartaalgroei van 150%. De opvolger Trainium 3 wordt begin 2026 verwacht, en de vraag breidt zich uit naar kleinere spelers, naast grote namen zoals Anthropic.

Amazon voorziet voor het vierde kwartaal een omzet tussen 206 en 213 miljard dollar, ongeveer 2% boven de gav. De operationele marge wordt geschat tussen 10,2% en 12,2%, tegenover een gav van 11,4%.

KBC Securities over Amazon

Tom Noyens merkt op dat dit kwartaal een sterk contrast vormt met het vorige. Toen lag de focus op de trage cloudgroei, mede door chiptekorten. Nu is die bezorgdheid volledig weggewerkt door de hernieuwde versnelling in AWS. Volgens Noyens neemt Amazon hiermee de twijfels weg over haar positie in de AI-race, en zal de koersachterstand ten opzichte van andere AI-spelers snel worden ingehaald.

Ook de e-commerce blijft solide presteren. Amazon behoudt zijn voorsprong in logistieke efficiëntie, wat zorgt voor klantentrouw. Efficiëntieverbeteringen, zoals recente ontslagrondes in het kader van AI-integratie, dragen bij aan betere marges.

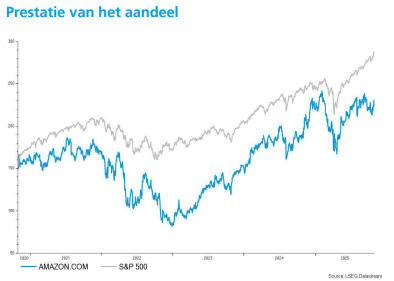

Tom Noyens blijft overtuigd van het groeipotentieel van Amazon. Hij ziet het bedrijf als een van de grootste winnaars in de AI-race, met AWS als speerpunt. In combinatie met sterke prestaties in e-commerce en robuuste operationele marges, ziet hij momenteel geen wolkje aan de lucht. Ondanks de hoge waardering blijft hij bij zijn "Kopen"-aanbeveling en verhoogt hij het koersdoel van 245 naar 280 dollar. De vorige koersdoelverhoging dateert van 1 augustus '25.