wo. 4 mrt 2026

Neste profiteert van structurele steun door strengere Europese duurzaamheidsregels en zijn sterke positie in duurzame vliegtuigbrandstoffen. Tegelijk verliest de groep competitiviteit op de Amerikaanse markt door een wijziging in het fiscale kader, stelt KBC Securities‑analist Guglielmo Filangieri.

Neste?

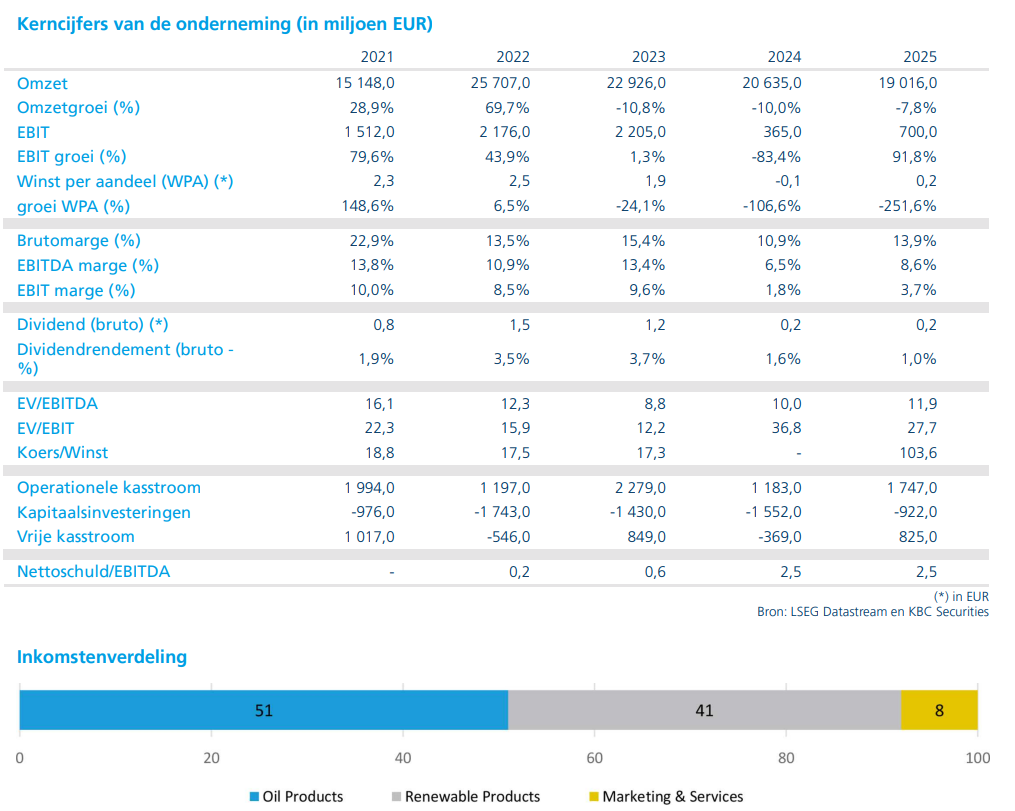

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

ReFuelEU creëert structurele vraag naar SAF

Volgens Guglielmo Filangieri vormt de Europese ReFuelEU‑wetgeving een belangrijke steunpilaar voor de langetermijnvooruitzichten van Neste. Die regelgeving legt luchtvaartmaatschappijen een verplichte bijmenging van duurzame vliegtuigbrandstoffen (SAF) op. Die bijmengverplichting bedraagt 2 procent in 2025 en loopt op tot 6 procent tegen 2030.

Dat mechanisme creëert volgens de analist een gegarandeerde vraagbodem voor SAF, los van de conjunctuur. Neste is in dat segment bijzonder goed gepositioneerd, aangezien het bedrijf over ’s werelds grootste SAF‑productiecapaciteit beschikt. Daarnaast heeft de groep langlopende contracten met grote internationale luchtvaartmaatschappijen, wat de zichtbaarheid van toekomstige volumes en kasstromen verhoogt.

Rotterdam blijft strategisch kernproject ondanks vertragingen

Een tweede belangrijk element in de analyse is de uitbreiding van de raffinaderij in Rotterdam, die gepland staat om operationeel te worden in 2027. Filangieri erkent dat het project te maken heeft gehad met vertragingen en kostenoverschrijdingen, maar blijft het strategische belang ervan benadrukken.

Na voltooiing zal de uitbreiding de raffinagecapaciteit van de site verdubbelen, waardoor Rotterdam uitgroeit tot een dominante aanvoerhub voor hernieuwbare brandstoffen in Europa. De ligging in een van Europa’s grootste logistieke en energie‑knooppunten versterkt volgens de analist de concurrentiepositie van Neste op lange termijn.

Geografische spreiding versterkt commerciële positie

Naast de Europese activiteiten blijft Neste ook inzetten op geografische diversificatie. Het bedrijf blijft commerciële overeenkomsten afsluiten in meerdere regio’s, wat de wereldwijde voetafdruk verder verstevigt.

Die spreiding vermindert de afhankelijkheid van individuele markten en regelgeving, al wijst Filangieri erop dat dit voordeel niet overal even zwaar doorweegt, zeker gezien recente wijzigingen in de Amerikaanse regelgeving.

Amerikaanse regelgeving weegt zwaarder dan invoertarieven

Volgens de analist vormen invoertarieven op zich niet de kern van het probleem voor Neste in de Verenigde Staten. De grootste impact komt van de regulatoire verschuiving van de zogeheten Blender’s Tax Credit (BTC) naar de Producer’s Tax Credit, die van kracht werd op 1 januari 2025.

Onder het oude BTC‑systeem ontving iedereen die biodiesel of hernieuwbare diesel in de VS mengde een belastingkrediet van 1 dollar per gallon, ongeacht waar de brandstof werd geproduceerd. Dat stelde Neste in staat om brandstoffen te produceren in Finland, Singapore of Rotterdam, terwijl de Amerikaanse afnemer het belastingvoordeel incasseerde.

Sinds 2025 wordt het belastingkrediet echter uitsluitend toegekend aan de producent, en alleen voor binnenlandse Amerikaanse productie. Omdat Neste niet produceert in de Verenigde Staten, verliest het bedrijf volgens Filangieri structureel aan concurrentiekracht op die markt, los van eventuele invoerheffingen.

Het nieuwe 45Z‑belastingkrediet werd weliswaar verlengd onder de recent goedgekeurde wetgeving (de zogenaamde Big Beautiful Bill), maar blijft beperkt tot Amerikaanse productie, waardoor de structurele handicap voor Neste behouden blijft.

Grondstofprijzen als hefboom voor winstgevendheid

Aan de kostenkant ziet Filangieri wel potentieel opwaarts risico. Indien de prijzen van grondstoffen (feedstocks) stabiliseren of dalen, terwijl de door regelgeving opgelegde vraag de verkoopprijzen blijft ondersteunen, kan de operationele hefboom van Neste aanzienlijk toenemen.

In dat scenario zou een relatief beperkte daling van de inputkosten kunnen leiden tot een disproportioneel positieve impact op de marges en winstgevendheid.

Waardering op basis van som‑der‑delen

Voor de waardering van Neste hanteert KBC Securities een som‑der‑delen‑benadering, waarbij de verschillende activiteiten afzonderlijk worden beoordeeld.

Renewable Products (HVO en SAF)

Deze divisie wordt gewaardeerd via een discounted cashflow‑model*, gebaseerd op de verwachte capaciteitsuitbreiding (met name in Rotterdam) en de structurele steun vanuit regelgeving.

*Een discounted cashflow‑model vertrekt van één kernidee: een bedrijf is vandaag zoveel waard als de som van zijn toekomstige kasstromen, teruggerekend naar vandaag. Omdat geld in de toekomst minder waard is dan geld vandaag, worden die toekomstige kasstromen “gedisconteerd” (afgewaardeerd) met een rendementseis.

Oil Products

De klassieke raffinageactiviteiten worden gewaardeerd tegen een EV/EBITDA‑multiple* van 5x, in lijn met andere Europese raffinaderijen. De marges worden hier voornamelijk gestuurd door Europese diesel crack spreads.

*Deze multiple geeft aan hoeveel keer de jaarlijkse operationele winst (EBITDA) beleggers bereid zijn te betalen voor een bedrijf. EV staat voor Enterpise Value of waarde van het bedrijf.

Marketing & Services

De divisie Marketing & Services beschikt over een uitgebreid netwerk van servicestations en genereert stabielere kasstromen dan raffinage. Daarom wordt deze activiteit gewaardeerd tegen een hogere multiple van 6x EV/EBITDA.

KBC Securities over Neste

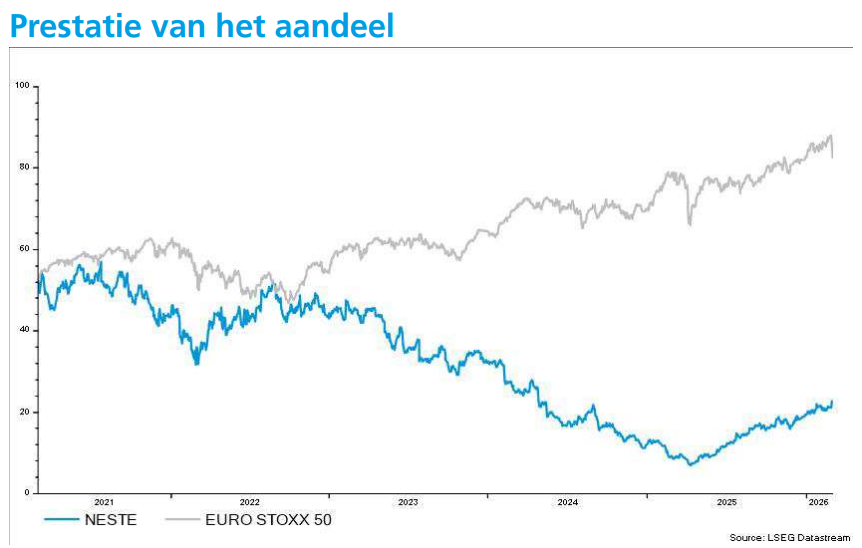

Volgens Guglielmo Filangieri biedt Neste duidelijke structurele groeifactoren via duurzame brandstoffen en Europese regelgeving, maar blijven de vooruitzichten in de Verenigde Staten structureel onder druk staan door het gewijzigde fiscale kader. Rekening houdend met de verbeterde langetermijnvooruitzichten verhoogt KBC Securities het koersdoel tot 23 euro, tegenover 19 euro voordien, maar handhaaft het de “Houden”-aanbeveling voor het aandeel.