di. 24 mrt 2026

Miko leverde in 2025 een uitzonderlijk veerkrachtige prestatie in een van de zwaarste jaren voor de wereldwijde koffiesector, aldus KBC Securities‑analist Guy Sips. Hij ziet hoe het bedrijf erin slaagde extreme grondstoffeninflatie op te vangen, prijzen door te rekenen en toch organische groei te realiseren. De sterke winstherstelcijfers onderstrepen volgens hem de robuustheid en het cashgenererend vermogen van Miko’s servicegericht bedrijfsmodel.

Miko?

Miko is al meer dan 200 jaar actief in de koffieservice. De groep realiseerde in boekjaar 2023 een omzet van 289,8 miljoen euro. Miko is een internationale groep met eigen ondernemingen in België, Frankrijk, het Verenigd Koninkrijk, Nederland, Duitsland, Denemarken, Noorwegen, Zweden, Polen, Tsjechië, Slowakije en Australië.

Resiliente groei in een woelige koffiemarkt

2025 was een uitzonderlijk uitdagend jaar voor de internationale koffiesector. Door aanhoudende droogte in Brazilië, en forse prijsstijgingen bij zowel de Arabica- als Robusta-bonen, stegen de groothandelsprijzen naar historische niveaus. Toch toonde Miko een opmerkelijke operationele veerkracht.

Het bedrijf slaagde erin de sterke stijging van de grondstofprijzen door te rekenen aan klanten, kosten strak onder controle te houden en tegelijk organische groei (groei op eigen kracht, zonder overnames) te blijven realiseren. Daardoor werd de potentiële negatieve impact van de stijgende koffieboonprijzen van meer dan dertig miljoen euro sterk beperkt. Deze discipline zorgde voor een uitgesproken verbetering van de winstgevendheid tegenover het verlies van vorig jaar.

Robuuste omzetgroei dankzij prijszetting en organische expansie

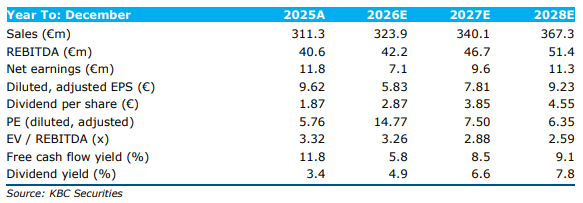

Miko realiseerde in 2025 een omzetgroei met 12,3 procent tot 311,3 miljoen euro (tegenover een gemiddelde analistenverwachting (gav) van 304,1 miljoen euro). De groei kwam zowel door het bepalen van prijzen slimmer aan te pakken, als door een verdere expansie binnen de kernactiviteiten van koffie‑ en hot‑drinkservices.

Het bedrijf levert koffie, andere warme dranken, consumables* en professionele koffiemachines aan bedrijven, horeca en instellingen. Miko doet dit via eigen dochterbedrijven in twaalf landen. De activiteiten worden verder aangevuld via TIN (Tea Import Network), de theegroothandelsdivisie die het aanbod verder diversifieert.

* Consumables zijn verbruiksartikelen: materialen of producten die tijdens het gebruik opgeraken en regelmatig moeten worden aangevuld. In het geval van Miko gaat het typisch om dingen zoals koffiefilters, melkpoeder, chocoladedrinkpoeder, suikersticks, roerstaafjes, bekers,...

Winstgevendheid herstelt duidelijk

Guy benadrukt dat de winstgevendheid in 2025 sterk verbeterde.

- EBITDA* steeg met 13,1 procent tot 40,6 miljoen euro (t.o.v. een gav van 37,6 miljoen euro).

- EBIT** nam toe met 19,3 procent tot 10,9 miljoen euro (tegenover een gav van 10,1 miljoen euro).

Daarmee tonen de resultaten aan dat Miko operationele hefboomwerking kon realiseren op hogere omzet en tegelijk kosten strak beheerde.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization — in het Nederlands: winst vóór intresten, belastingen, afschrijvingen en waardeverminderingen. Het is een maatstaf die toont hoeveel operationele winst een bedrijf uit zijn kernactiviteiten haalt zonder de impact van: financieringskosten (interest), belastingdruk, afschrijvingen op materiële vaste activa, amortisatie van immateriële vaste activa.

**EBIT is dan weer de operationele winst na afschrijvingen, maar vóór intresten en belastingen.

De EBITDA‑marge kwam uit op 13,0 procent, volledig in lijn met 2024 (gav 12,3 procent).

De EBIT‑marge bedroeg 3,5 procent, net onder de 3,6 procent van 2024 en licht boven de gav van 3,3 procent.

Nettoresultaat: sterke ommekeer

Het terugkerende nettoresultaat* steeg met 24,3 procent tot 5,0 miljoen euro, wat volgens de analist wijst op een duidelijke verbetering van de onderliggende kwaliteit van de resultaten.

*Terugkerend nettoresultaat betekent: het nettoresultaat uit de gewone, blijvende activiteiten van een bedrijf, zonder de invloed van eenmalige of uitzonderlijke posten.

De vergelijking met het vorige boekjaar wordt sterk beïnvloed door uitzonderlijke posten:

- In 2024 was er een fors verlies door de afboeking bij de mislukte overname van SAS Coffee.

- In 2025 was er positieve impact van een tweede earn‑outbetaling* van 6,75 miljoen euro uit de verkoop van de Deense dochter Faerch.

*Afspraak bij een overname waarbij een deel van de overnameprijs afhankelijk wordt gemaakt van toekomstige prestaties van het overgenomen bedrijf of onderdeel.

Op gerapporteerde basis* kwam het nettoresultaat uit op 11,8 miljoen euro (gav: 10,4 miljoen euro), een sterk herstel tegenover het verlies van 11,5 miljoen euro in 2024.

*Dit cijfer neemt zowel de gewone (terugkerende) activiteiten als uitzonderlijke of eenmalige posten mee. Het staat dus tegenover het terugkerende nettoresultaat, waarbij uitzonderlijke elementen net worden uitgesloten om de structurele winst te tonen.

Dividenden blijven stabiel

De analist benadrukt dat een onveranderd dividend (1,87 euro bruto per aandeel) getuigt van vertrouwen van het management in zowel de kwaliteit van de inkomsten als de cashgenererende capaciteit van het bedrijf, ondanks de zware omstandigheden in de koffiesector.

KBC Securities over Miko

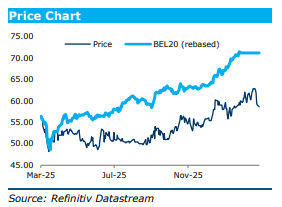

Volgens KBC Securities‑analist Guy Sips tonen de stevige omzetgroei, sterke kostenbeheersing en uitgesproken winstherstel aan dat Miko bijzonder goed standhoudt in een turbulente sectoromgeving. Hij ziet een robuust bedrijfsmodel, ondersteund door lange klantenrelaties, prijszettingskracht en een duidelijke focus op cashflow. Miko behoudt de “Opbouwen”-aanbeveling, maar krijgt wel een nieuw koersdoel van 69 euro (voorheen 60 euro).

Het is belangrijk om te weten dat dit gaat om een ‘sponsored research’: Miko betaalt KBC Securities om het aandeel op te volgen, maar het mag geen invloed uitoefenen op de analyses van KBC Securities.