vr. 27 feb 2026

Nvidia heeft in het januarikwartaal van boekjaar 2026 opnieuw uitzonderlijk sterke resultaten neergezet, met een omzet die fors boven de marktverwachtingen uitkwam en een bijzonder krachtige prestatie van de datacenterdivisie. Ook de vooruitzichten voor het lopende kwartaal verrasten positief en bevestigen het sterke momentum van het bedrijf. Dat zegt KBC Securities‑analist Kurt Ruts.

Nvidia?

Nvidia is wereldwijd één van de grootste producenten van halfgeleiders. Het bedrijf is gespecialiseerd in GPU’s voor gaming-en datacentertoepassingen. Zijn producten zijn uitermate geschikt voor training en inferentie van Generatieve AI-modellen.

Sterke omzetgroei gedreven door datacenters

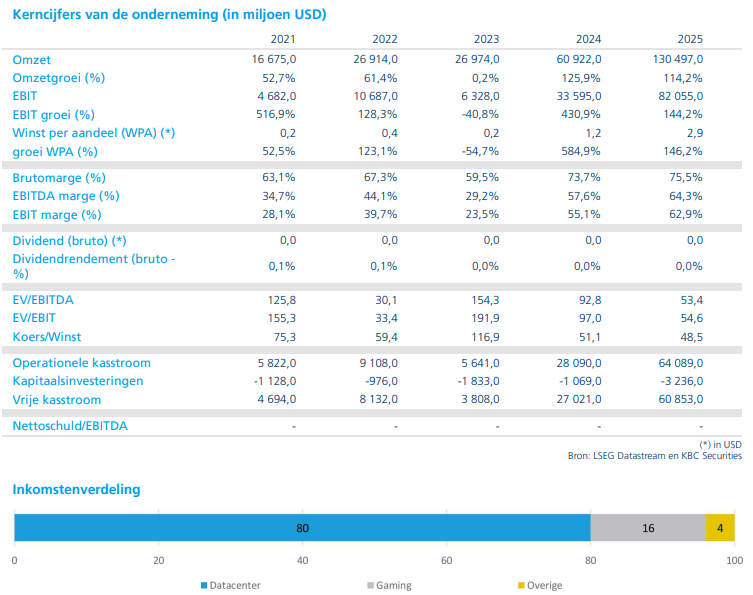

Nvidia rapporteerde voor het vierde kwartaal van boekjaar 2026, dat eindigde op 31 januari 2026, een omzet van 68,1 miljard dollar. Dat betekent een stijging van 73,2 procent op jaarbasis en ligt ongeveer 3 procent boven de gemiddelde analistenverwachting.

De uitzonderlijke omzetgroei werd opnieuw gedragen door de datacenterdivisie, waar de omzet met 75,1 procent toenam. Die divisie blijft profiteren van de aanhoudend sterke vraag naar rekenkracht voor artificiële intelligentie en cloudtoepassingen.

Marges blijven uitzonderlijk hoog

De brutomarge kwam uit op 75,2 procent, wat grotendeels in lijn was met de verwachtingen van de markt. Dat niveau blijft bijzonder hoog, zeker in een context van fors stijgende inputkosten, waaronder de prijzen van geheugenchips.

De winst per aandeel bedroeg 1,62 dollar, wat duidelijk boven de consensusverwachting van 1,54 dollar lag. Volgens de analist onderstrepen deze cijfers de sterke prijszettingsmacht en operationele efficiëntie van Nvidia.

Optimistische vooruitzichten voor het lopende kwartaal

Voor het lopende kwartaal gaf Nvidia een omzetprognose af van 78,0 miljard dollar, aanzienlijk boven de gemiddelde analistenverwachting van 72,1 miljard dollar.

De onderneming verwacht daarbij een brutomarge van ongeveer 75 procent, wat door Kurt Ruts als bijzonder sterk wordt beschouwd gezien de aanhoudende druk op de inputkosten. Nvidia gaf bovendien aan dat het verwacht om ook voor de rest van het boekjaar een brutomarge rond dit niveau te kunnen aanhouden.

Geen bijdrage van China in datacenteromzet

De gerapporteerde resultaten en de vooruitzichten bevatten geen inkomsten uit datacenter‑GPU’s in China. Dat benadrukt volgens de analist dat de huidige groei volledig wordt gedragen door andere regio’s en markten, wat de onderliggende kracht van de vraag nog eens extra onderstreept.

Versneld momentum ondanks lopend debat rond AI‑investeringen

Volgens Kurt Ruts waren de resultaten van Nvidia uitstekend, met een kwartaal‑op‑kwartaal omzetstijging van maar liefst 11 miljard dollar. Ook de omzetverwachting van 78,0 miljard dollar lag ruim boven de 74,0 miljard dollar waarop beleggers rekenden. Beleggers houden er doorgaans rekening mee dat Nvidia beter presteert dan de gemiddelde analistenverwachting, maar ook in dat licht was de outlook opvallend sterk.

Hoewel het debat over mogelijke excessieve investeringen in artificiële intelligentie op langere termijn nog niet is beslecht, blijft het kortetermijnmomentum versnellen. Nvidia is volgens de analist uitstekend gepositioneerd om een aanzienlijk deel van de extra investeringen in generatieve AI naar zich toe te trekken.

Datacentervraag overstijgt nog steeds het aanbod

De groei van de datacenterdivisie blijft volgens Kurt Ruts uitzonderlijk sterk, met een vraag die nog steeds groter is dan het beschikbare aanbod. Verwacht wordt dat deze situatie nog geruime tijd zal aanhouden.

Daarnaast blijven de marges op eenzeer hoog niveau, ondanks de gestegen kosten voor grondstoffen en componenten. Dat bevestigt de dominante marktpositie van Nvidia binnen het AI‑ecosysteem.

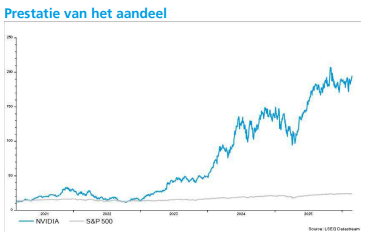

Aandeel goedkoper ondanks hogere winstverwachtingen

Ondanks het feit dat analisten hun winstverwachtingen blijven verhogen, beweegt het aandeel Nvidia al enige tijd zijwaarts. Daardoor is het aandeel volgens de analist aanzienlijk goedkoper geworden.

De verwachte koers‑winstverhouding voor het volgende boekjaar bedraagt momenteel ongeveer 19, wat door Kurt Ruts als aantrekkelijk wordt beschouwd in het licht van de sterke groeivooruitzichten.

KBC Securities over Nvidia

KBC Securities‑analist Kurt Ruts blijft positief over aandelen met blootstelling aan generatieve artificiële intelligentie, en Nvidia in het bijzonder. De uitzonderlijke omzetgroei, aanhoudend sterke vraag vanuit datacenters en robuuste marges ondersteunen dat positieve oordeel.

KBC Securities bevestigt de “Kopen”-aanbeveling voor Nvidia en verhoogt het koersdoel van 255 dollar naar 260 dollar.