do. 7 mei 2026

Umicore heeft zijn vooruitzichten voor 2026 duidelijk opgetrokken na een sterke start van het jaar en een gunstig marktmomentum. De winstverwachtingen worden aanzienlijk verhoogd dankzij sterke metaalprijzen en verbeterde marktomstandigheden, zegt KBC Securities‑analist Wim Hoste, die ondanks de positieve kortetermijntrend voorzichtig blijft over de structurele vooruitzichten.

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Sterke vooruitzichten tillen winstverwachtingen op

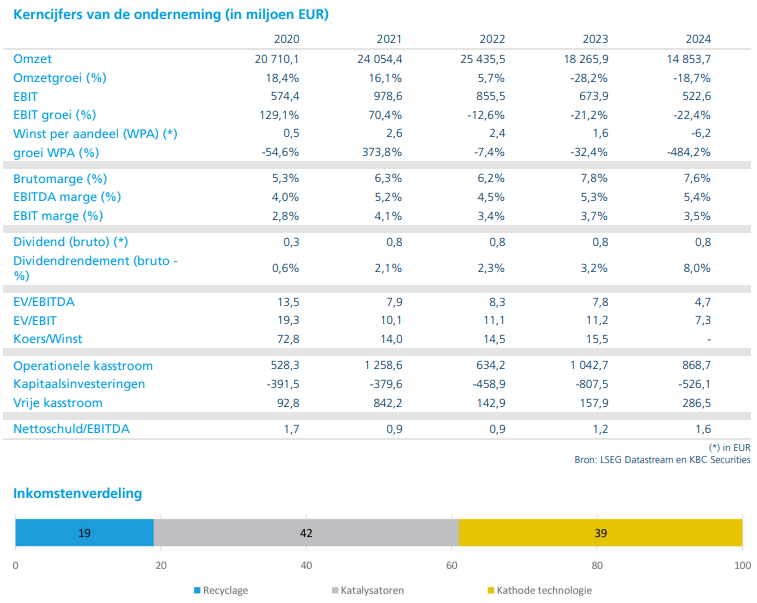

Na de tradingupdate over het eerste kwartaal van 2026 verhoogt KBC Securities zijn verwachtingen voor de groep. Umicore mikt nu op een aangepaste EBITDA* die richting 1 miljard euro gaat, tegenover 847 miljoen euro gerealiseerd in 2025.

*Aangepaste EBITDA is de EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization of: het bedrijfsresultaat vóór interestkosten, belastingen, afschrijvingen en amortisaties (afschrijvingen van dingen die je niet kan vastpakken, zoals softwaren, patenten, goodwill,...) die gecorrigeerd wordt voor uitzonderlijke, eenmalige of niet‑operationele elementen. Het doel is een zo zuiver mogelijk beeld te geven van de onderliggende operationele winstgevendheid van een bedrijf.

Dat ligt duidelijk boven de eerdere verwachtingen en impliceert een sterkere winstgroei dan eerder voorzien. Wim Hoste verhoogt zijn eigen prognose en verwacht nu een EBITDA van ongeveer 974 miljoen euro in 2026, wat neerkomt op een stijging van ongeveer 15 procent op jaarbasis.

De positieve verrassing komt vooral uit de divisies Recycling en Specialty Materials, waar Umicore profiteert van gunstige prijsontwikkelingen voor onder meer kobalt en edelmetalen en platinum group metals (PGM’s).

Sterk eerste kwartaal en gunstige marktomstandigheden

Hoewel Umicore geen concrete cijfers gaf voor het eerste kwartaal, gaf het bedrijf aan een sterke prestatie te hebben geleverd, ondersteund door gunstige metaalprijzen.

De marktomstandigheden in zowel Recycling als Specialty Materials bleken beter dan verwacht, wat de basis vormt voor de verhoogde jaarprognose. Daarnaast wordt ook een toenemende bijdrage verwacht van de divisie Battery Materials, waar inkomsten deels worden ondersteund door take‑or‑pay‑contracten*, die een zekere minimuminkomst garanderen.

**Take-or-pay-contracten zijn langetermijncontracten waarbij de koper zich verplicht om een bepaalde hoeveelheid van een product af te nemen (of ervoor te betalen), ongeacht of die hoeveelheid effectief wordt gebruikt.

Korte termijn sterk, maar strategische vragen blijven

Ondanks het sterke winstmomentum op korte termijn blijft Wim Hoste voorzichtig over de structurele vooruitzichten. Hij wijst op een aantal belangrijke langetermijnuitdagingen.

De elektrificatie van transport betekent dat de markt voor automotive catalysts — waarin Umicore actief is — op termijn structureel zal krimpen. Dat heeft niet alleen impact op die activiteit zelf, maar ook op Recycling, waar een belangrijk deel van de vraag naar metalen zoals rhodium, platina en palladium afkomstig is uit deze toepassingen.

Onzekerheid rond batterijmaterialen

Ook de toekomst van de divisie Battery Materials blijft volgens de analist onzeker. Waar deze activiteit oorspronkelijk werd gepositioneerd als een groeimotor, ligt de focus vandaag eerder op waardeherstel.

De volumegroei blijft achter bij eerdere verwachtingen, hoewel de winstgevendheid voorlopig wordt ondersteund door contractuele afspraken. Tegelijk blijft de concurrentie binnen de batterijmarkt groot, met name door het sterke prijsniveau en de dominantie van LFP‑technologie in China.

Hoewel NMC‑technologie intrinsiek als superieur wordt beschouwd, blijkt het moeilijker om investeringen in kathodematerialen commercieel te valoriseren. De vraag blijft volgens Wim Hoste hoe snel Umicore zijn capaciteit kan vullen en nieuwe partners of klanten kan aantrekken.

Visibiliteit ondersteund door prijsafdekking

Een positief element is dat Umicore een aanzienlijk deel van zijn blootstelling aan metaalprijzen voor de komende jaren heeft afgedekt. Dit zorgt voor een betere voorspelbaarheid van de winstgevendheid tot 2030 en ondersteunt de kasstromen, wat de groep moet toelaten om de schulden verder af te bouwen.

Evenwicht tussen momentum en onzekerheid

Volgens Wim Hoste weerspiegelt de huidige situatie bij Umicore een duidelijke tweedeling:

- sterk kortetermijnmomentum dankzij gunstige marktomstandigheden

- structurele onzekerheden rond belangrijke groeimarkten

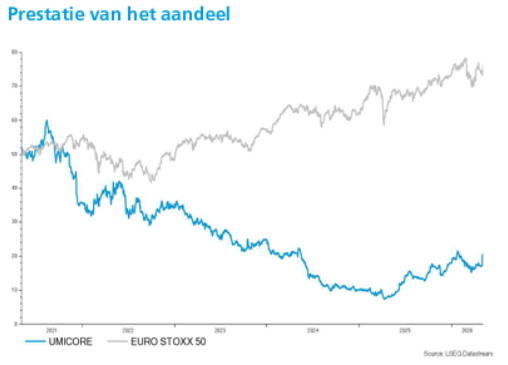

De recente verbetering in winstvooruitzichten rechtvaardigt een hogere waardering, maar temperende factoren op lange termijn maken dat een voorzichtige houding aangewezen blijft.

KBC Securities over Umicore

Volgens KBC Securities‑analist Wim Hoste profiteert Umicore momenteel van een sterke winstontwikkeling dankzij gunstige metaalprijzen en betere marktomstandigheden in Recycling en Specialty Materials. Tegelijk blijven structurele uitdagingen rond elektrificatie en batterijmaterialen het langetermijnverhaal beïnvloeden.

KBC Securities behoudt de “Opbouwen”-aanbeveling en verhoogt het koersdoel van 21 euro naar 23 euro.