vr. 26 jun 2026

Hybrid bonding* wint duidelijk aan terrein in logica-toepassingen**, gedreven door sterke vraag vanuit AI en belangrijke klanten, terwijl de kostenstructuur verbetert. Tegelijk blijft de adoptie in geheugentoepassingen volgens KBC Securities-analist Thibault Leneeuw aanzienlijk onzekerder, door hoge eisen rond rendement en betrouwbaarheid van de chips. Hoewel de langetermijngroei indrukwekkend oogt, acht Leneeuw de huidige waardering te ambitieus en ziet hij beperkte opwaartse ruimte.

*Hybrid bonding is een geavanceerde verbindingsmethode in de halfgeleiderindustrie waarbij chips of wafers direct met elkaar worden verbonden via koper-op-koperverbindingen, gecombineerd met een diëlektrische laag.

**Logica‑toepassingen zijn toepassingen waarbij chips informatie verwerken en beslissingen nemen — in tegenstelling tot bijvoorbeeld geheugenchips, die vooral data opslaan.

Besi?

BESI is een toonaangevende producent van back-end halfgeleiderapparatuur* met een marktaandeel van ongeveer 35-40%. Ze hebben een top 1- en 2-positie in hun belangrijkste markten. Het productengamma van de onderneming omvat onder meer verbindings-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals Hybrid bonding, die de komende jaren moeten profiteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G. BESI is wereldwijd actief in 6 landen, voornamelijk in Azië.

*Back-end halfgeleiderapparatuur verwijst naar machines en systemen die gebruikt worden in de laatste fase van het chipproductieproces: de afwerking van chips nadat ze op de wafer zijn gemaakt.

Sterke adoptie van hybride bonding in logica

Volgens Thibault Leneeuw verloopt de adoptie van hybride bonding in logica zoals verwacht, ondersteund door duidelijke industriële momentum en concrete stappen bij belangrijke spelers. Hij wijst erop dat hybride interconnects stilaan de dominante technologie worden voor AI-toepassingen.

De adoptie wordt gedragen door een brede waaier aan klanten en ontwikkelingen. Zo breidt AMD zijn portfolio verder uit, heeft Intel zijn eerste hybride bonding-product gelanceerd met de Xeon 6+, en kondigde Nvidia aan dat zijn Feynman-familie deze technologie zal gebruiken. Daarnaast verwacht Leneeuw dat ook hyperscalers hybride bonding zullen inzetten voor intern ontwikkelde ASIC’s, terwijl Apple de technologie vermoedelijk zal integreren in de M5-chip.

De klantenmix blijft voorlopig sterk gericht op logicaspelers zoals TSMC en Intel. Tegelijk verbetert de kostenefficiëntie tegenover traditionele TCB-technologie, dankzij hogere opbrengsten en een betere doorvoer van systemen. Hierdoor wordt hybride bonding economisch steeds aantrekkelijker naarmate de technologie maturer wordt.

Toch merkt Leneeuw op dat de eigen cijfers van Besi een genuanceerder beeld tonen. De scenario’s voor de vraag werden de voorbije vier jaar herhaaldelijk neerwaarts bijgesteld op korte termijn, terwijl enkel de langetermijnverwachtingen richting 2030 stegen. Dat zorgt voor een bepaalde spanning tussen het positieve managementcommentaar en de feitelijke evolutie van de verwachtingen.

Voorzichtigheid rond geheugentoepassingen

Waar Leneeuw optimistisch is over logica, is hij duidelijk voorzichtiger over de adoptie van hybride bonding in geheugen, en meer bepaald in HBM4e*.

*HBM4e is een zeer geavanceerde generatie van High Bandwidth Memory (HBM) – dus extreem snel geheugen dat vooral gebruikt wordt in AI‑chips, GPU’s en datacenters.

Volgens hem zijn er drie belangrijke risico’s.

- Ten eerste zijn er kwalificatierisico’s: AI-toepassingen vereisen extreem hoge opbrengsten en betrouwbaarheid. Recente vertragingen bij de kwalificatie van Samsung’s HBM3E tonen aan dat dit geen evidentie is.

- Ten tweede wijst hij op het gedrag van de sector, die blijft kiezen voor bewezen technologie. Zo worden AI-chips nog steeds geproduceerd op 4- en 5-nanometer-nodes, ondanks de hogere efficiëntie van 3-nanometer. Dat onderstreept dat stabiliteit en rendement vaak zwaarder doorwegen dan theoretische efficiëntiewinsten.

- Ten derde benadrukt hij dat eerdere technologische transities, zoals de overstap naar GAA-transistoren*, hebben aangetoond dat vroege adoptie niet automatisch leidt tot grootschalige productie.

*GAA‑transistoren staat voor “Gate‑All‑Around transistoren” en zijn een nieuwe generatie transistoren die gebruikt worden in de meest geavanceerde chips.

Daarnaast merkt Leneeuw op dat hybride bonding in geheugen niet noodzakelijk de belangrijkste bottleneck aanpakt. De evolutie van HBM3e naar HBM4 en HBM4e wordt vooral gedreven door een hogere bandbreedte*, via een verdubbeling van de busbreedte**. Dat staat grotendeels los van hybride bonding.

*Bandbreedte is hoeveel data een chip per seconde kan verzenden en ontvangen.

*Busbreedte is hoeveel “databaantjes” er tegelijk beschikbaar zijn tussen geheugen en chip.

Hoewel hybride bonding voordelen biedt op het vlak van energieverbruik en thermische prestaties, blijft de impact relatief beperkt op systeemniveau. De energiebesparing binnen de HBM-stack wordt geschat op ongeveer 10 tot 20 procent, terwijl de technologie een kostpremie van circa 10 tot 15 procent met zich meebrengt. Dat leidt tot een meer gebalanceerde afweging tussen kosten en baten.

Structurele groei, maar cyclisch karakter blijft

Besi’s activiteiten worden door Leneeuw opgesplitst in twee motoren: Engine 1 (kernactiviteiten) en Engine 2 (hybride bonding en nieuwe technologieën).

Hoewel hybride bonding duidelijke groeimogelijkheden biedt, blijft Engine 1 volgens hem cyclisch van aard. Historisch gezien kende Besi sterke pieken in 2017 en 2021, gevolgd door normalisatie in de jaren nadien. Volgens Leneeuw zullen dergelijke cyclische bewegingen zich ook in de toekomst blijven voordoen.

Op korte termijn wordt de groei bovendien ondersteund door andere factoren, zoals 2.5D AI-computing*, fotonica** en complexere "die-attach" toepassingen***. Deze zorgen voor een bredere basis van vraag, los van hybride bonding alleen.

*2.5D AI‑computing verwijst naar een manier om chips en geheugen fysiek samen te bouwen zodat ze veel sneller met elkaar kunnen communiceren, zonder ze echt boven op elkaar te stapelen (zoals bij 3D). 2.5D zijn chips liggen naast elkaar, maar op één gemeenschappelijk platform, een zogenaamde "silicon interposer". Hierdoor zitten processor (bv. GPU) en geheugen (HBM) extreem dicht bij elkaar.

**Fotonica is een technologie waarbij licht (fotons) wordt gebruikt om informatie te verwerken en te transporteren, in plaats van elektriciteit (elektronen).

***Die‑attach (of die bonding) is een essentiële stap in de productie van chips, waarbij de chip zelf op een drager wordt bevestigd. De “die” (het kleine stukje silicium met de circuits) wordt via het "die attach"-proces op de juiste plek op de “package” (de behuizing die de chip beschermt en verbindt) geplaatst.

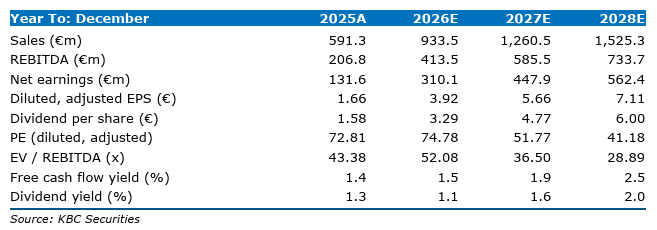

De omzetverwachtingen tonen een sterke groei, met een stijging met 591,3 miljoen euro in 2025 naar 1.525,3 miljoen euro in 2028. Ook de winstgevendheid neemt fors toe, met een verwachte nettowinst van 131,6 miljoen euro in 2025 tot 562,4 miljoen euro in 2028.

Toch plaatst Leneeuw deze groei in perspectief. Eerdere structurele verschuivingen, zoals de opkomst van smartphones of TSV-technologie, verhoogden weliswaar het basisniveau van de omzet, maar elimineerden de cyclische dynamiek niet.

Waardering houdt al rekening met piekniveau

Voor de waardering hanteert Leneeuw een som-der-delenbenadering, waarbij hij een multiple van 20x toekent aan Engine 1 (hij waardeert Engine 1 tegen 20 x de winst) en 50x aan Engine 2. Dit resulteert in een gewogen gemiddelde koers-winstverhouding* van ongeveer 35x en een reële waarde van circa 225 euro per aandeel.

*Een gewogen gemiddelde koers‑winstverhouding is een manier om verschillende waarderingen samen te voegen tot één gemiddelde, waarbij elk onderdeel een gewicht krijgt.

Hoewel hij uitgaat van zeer sterke winstgroei in de komende vijf jaar, met een stijging van de winst per aandeel van ongeveer 880 procent tegen 2030 volgens de gemiddelde analistenverwachting (gav), verwacht hij nadien een normalisatie richting historische multiples.

Zelfs in een scenario waarin de winst per aandeel sterk groeit tot circa 12,5 euro, zou een terugkeer naar het historisch gemiddelde van ongeveer 23x leiden tot een waardering van rond 290 euro. Dit impliceert dat de huidige koers al een groot deel van de toekomstige groei weerspiegelt en dat het opwaarts potentieel beperkt blijft.

Op korte termijn ziet Leneeuw mogelijke katalysatoren in fusie- en overnamespeculatie, bijvoorbeeld rond een mogelijke interesse van ASML. Tegelijk merkt hij op dat dergelijke transacties zelden publiek worden voorbereid, omdat dit de overnameprijs opdrijft. Bovendien werken beide bedrijven reeds samen, wat de noodzaak voor een overname vermindert.

KBC Securities over Besi

KBC Securities-analist Thibault Leneeuw erkent het sterke groeipotentieel van hybride bonding, vooral in logica-toepassingen, maar blijft voorzichtig door de beperkte zichtbaarheid in geheugensegmenten en het blijvende cyclische karakter van de kernactiviteiten. Hij benadrukt dat de huidige waardering reeds piekverwachtingen weerspiegelt en dat normalisatie op langere termijn waarschijnlijk is. Daarom verlaagt Thibault Leneeuw zijn visie op het aandeel van een "Houden" naar een “Afbouwen”-aanbeveling. Het koersdoel gaat van met een koersdoel van 150 naar 225 euro per aandeel.