wo. 29 apr 2026

Melexis is 2026 degelijk begonnen met solide kwartaalcijfers en een verdere verbetering van de winstgevendheid. Tegelijk kiest het bedrijf voor voorzichtigheid en handhaaft het zijn bestaande vooruitzichten ondanks een sterke aandelenkoers, aldus KBC Securities‑analist Guy Sips.

Melexis?

Melexis is een Belgische halfgeleiderspecialist die zich richt op geïntegreerde sensor- en driveroplossingen, voornamelijk voor de automobielsector. Daarnaast bedient het bedrijf ook markten zoals robotica, industriële automatisering en digitale gezondheidszorg. Melexis ontwikkelt onder andere magnetische positiesensoren, stroomdetectie-IC’s en slimme driverchips die bijdragen aan energie-efficiëntie, veiligheid en duurzaamheid.

Omzetgroei in lijn met verwachtingen in eerste kwartaal

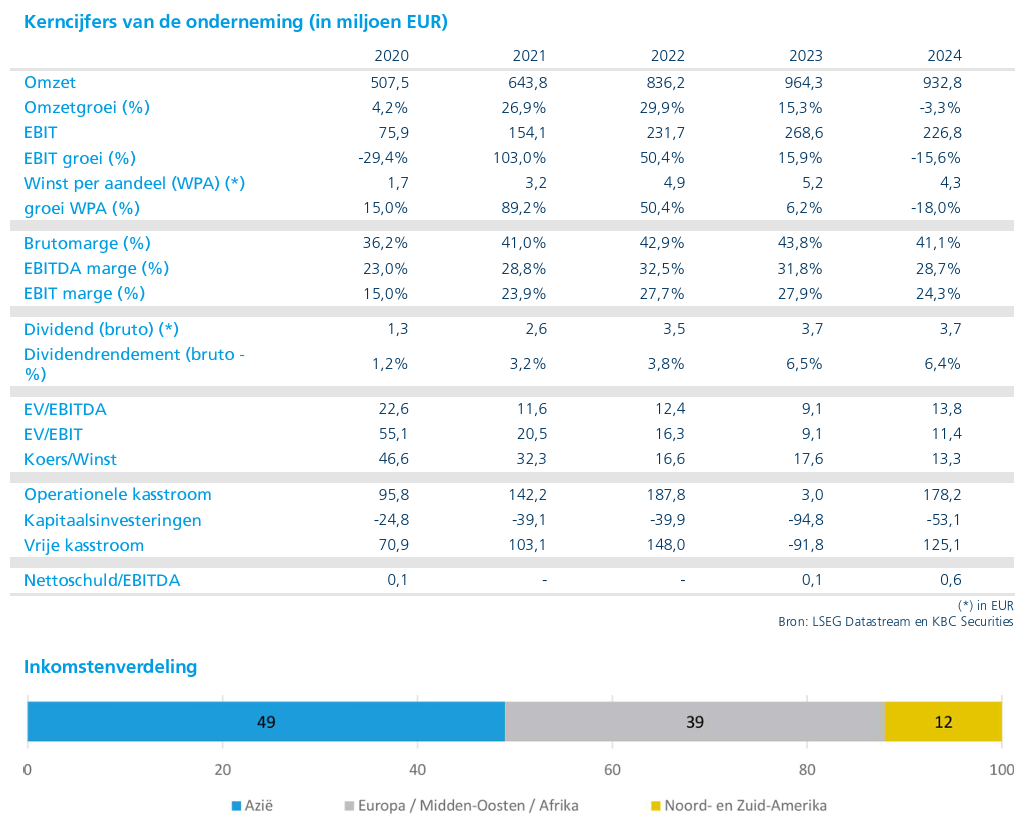

Melexis realiseerde in het eerste kwartaal van 2026 een omzet van 202,1 miljoen euro, een stijging met 2% op jaarbasis, maar een daling van 6% tegenover het vorige kwartaal. De omzet lag boven zowel de raming van KBC Securities als de gemiddelde analistenverwachting (gav), en is in lijn met de vooruitzichten voor de eerste jaarhelft.

Valuta‑effecten hadden een negatieve impact van 4% op jaarbasis, terwijl ze kwartaal op kwartaal geen invloed hadden. De best presterende productlijnen in het eerste kwartaal waren positiesensoren en druksensoren. De automobielsector bleef veruit de belangrijkste afzetmarkt en was goed voor 89% van de kwartaalomzet. Eerder deze maand gaf Melexis nog aan de roboticastrategie te versnellen.

Brutowinst en operationele marge stijgen verder

De brutowinst nam met 7% toe tot 80,6 miljoen euro, wat overeenkomt met een brutomarge van 39,9%. Dat ligt licht boven de verwachtingen en weerspiegelt zowel operationele verbeteringen als een gunstige productmix.

Wat de kostenstructuur betreft, bedroegen in het eerste kwartaal van 2026:

- onderzoeks- en ontwikkelingskosten: 14,5% van de omzet;

- algemene en administratieve kosten: 6,8% van de omzet;

- verkoopkosten: 2,2% van de omzet.

Dankzij deze gedisciplineerde kostenbeheersing steeg de EBIT (bedrijfswinst) met 14% op jaarbasis tot 33,2 miljoen euro, wat resulteerde in een EBIT‑marge van 16,4%. Daarmee overtrof Melexis zowel de verwachtingen van KBC Securities als de gemiddelde analistenverwachting.

Nettoresultaat lager door posten onder EBIT

Ondanks de sterke operationele prestaties lag het nettoresultaat lager dan een jaar eerder. Het daalde met 6% tot 23,1 miljoen euro, wat overeenkomt met een winst per aandeel van 0,57 euro, tegenover 0,61 euro in het eerste kwartaal van 2025.

Volgens Guy Sips is deze daling toe te schrijven aan hogere posten onder EBIT dan verwacht, en niet aan een verslechtering van de onderliggende operationele prestaties.

Vooruitzichten bevestigd, voorzichtigheid blijft

Melexis bevestigde zijn vooruitzichten voor 2026. Het bedrijf verwacht dat de omzet in de eerste jaarhelft van 2026 ongeveer gelijk zal blijven aan die van een jaar eerder, rond 410 miljoen euro. Dat impliceert een omzetverwachting voor het tweede kwartaal van bijna 210 miljoen euro.

Zonder concrete cijfers te geven, herhaalde het management dat de omzet in de tweede jaarhelft hoger zal liggen dan in de eerste jaarhelft. Die verwachtingen houden rekening met seizoensinvloeden* en met wijzigingen in stimuleringsmaatregelen voor de aankoop van voertuigen.

*Seizoensinvloeden betekent dat de omzet en vraag in bepaalde periodes van het jaar systematisch hoger of lager liggen, los van de onderliggende gezondheid van het bedrijf.

Voor de eerste jaarhelft van 2026 rekent Melexis op:

- een brutomarge rond 40%;

- een EBIT‑marge van ongeveer 17%.

Voor heel 2026 verwacht het bedrijf kapitaalinvesteringen van circa 40 miljoen euro.

KBC Securities over Melexis

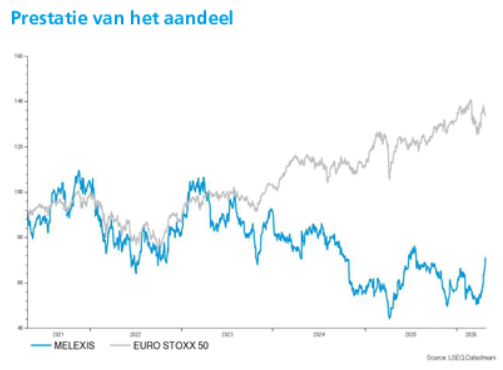

Volgens KBC Securities‑analist Guy Sips tonen de cijfers van het eerste kwartaal aan dat Melexis operationeel goed op schema blijft en zijn winstgevendheid al vroeg in het jaar weet te verbeteren. Tegelijk kiest het management voor een voorzichtige aanpak en verhoogt het zijn vooruitzichten niet, ondanks het solide kwartaal en de verwachte groei in de tweede jaarhelft. Gezien de recente sterke stijging van de aandelenkoers verlaagt KBC Securities zijn beoordeling van een “Opbouwen”-aanbeveling naar een “Houden”-aanbeveling en verhoogt het koersdoel tot 74 euro (van 70 euro).