ma. 2 mrt 2026

Syensqo stelde teleur met zwakkere dan verwachte kwartaalresultaten en een vooruitzicht voor 2026 dat duidelijk onder de verwachtingen van analisten lag. De onderliggende EBITDA‑guidance voor 2026 komt zo’n vijftien procent lager uit dan geraamd en valt zelfs zeven procent terug tegenover 2025. Dat zegt KBC Securities‑analist Wim Hoste, die zijn vertrouwen in de korte termijn verlaagt en daarom zowel het koersdoel als de aanbeveling neerwaarts bijstelt.

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

Aanhoudende druk op de winstgevendheid in 2026

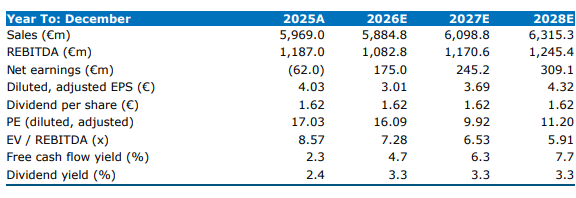

Volgensde analist heeft Syensqo de markt negatief verrast met een onderliggende EBITDA‑verwachting voor 2026 van ongeveer 1,1 miljard euro, wat ongeveer 15 procent onder zowel zijn eigen prognoses als die van de consensus ligt. Tegelijk betekent dit een daling van 7 procent tegenover het effectief gerealiseerde niveau van 2025.

Wim wijst erop dat Syensqo sinds de afsplitsing van Solvay was gepositioneerd als een groei‑ en specialiteitengedreven chemiespeler, maar dat de winstontwikkeling sindsdien moeilijk blijft. Het bedrijf verloor ongeveer 35 procent van zijn onderliggende EBITDA sinds de pro‑forma 1.863 miljoen euro uit 2022, tot een pro‑forma niveau van 1.210 miljoen euro in 2025 (inclusief een resterende bijdrage van circa 23 miljoen euro uit de recent verkochte Oil & Gas‑activiteiten).

Syensqo wijt de daling voor 2026 aan wisselkoerseffecten, het stopzetten van bepaalde fluorosurfactantproducten en een minder gunstige klantenmix in Consumer Electronics. De analist heeft zijn EBITDA‑ramingen voor de komende jaren daarom met 15 tot 16 procent verlaagd.

Verscherpte concurrentie en prijsdruk in meerdere segmenten

Naast de moeilijke macro‑omgeving noteert Wim dat verschillende activiteiten van Syensqo meer concurrentie ondervinden, waardoor ook de prijszetting onder druk staat. Dit geldt onder meer voor Specialty Polymers (met PVDF‑toepassingen), het recent afgestoten Oil & Gas‑segment en Aroma Performance.Daar tegenover staat dat het Composites‑segment volgens de analist opnieuw groei zou moeten laten zien in 2026. In de afgelopen jaren werd deze activiteit sterk geraakt door problemen bij Boeing – waaronder destocking, stakingen en juridische kwesties – maar deze lijken geleidelijk te verbeteren.

Nieuwe CEO zet in op waardecreatie en portefeuilleversterking

Met de komst van CEO Mike Radossich geeft Syensqo volgens de analist aan te willen focussen op versnelde waardecreatie. De prioriteiten omvatten onder meer portefeuille‑optimalisatie, waarbij naast de recent verkochte Oil & Gas‑divisie ook Aroma als niet‑kernactiviteit wordt beschouwd.

Daarnaast voert Syensqo een selectiever kapitaalbeleid, zonder grote investeringsprojecten op korte termijn. De nieuwe strategische accenten moeten de winstgevendheid stabiliseren, maar de analist benadrukt dat het tijd zal vergen om het vertrouwen van beleggers te herstellen na de teleurstellende vooruitblik voor 2026.

Kapitaalallocatie en schuldpositie

De onderliggende nettoschuld/EBITDA‑ratio bedroeg eind 2025 1,7x, wat volgens Wim een comfortabel niveau is. Syensqo plant voor 2026 een kapitaalinvesteringsbudget van minder dan 500 miljoen euro, rekening houdend met de beperkte verwachte groei en de beschikbare capaciteit binnen de bestaande activiteiten.

KBC Securities over Syensqo

Door de lagere verwachte EBITDA voor 2026 zal de leverage naar verwachting licht stijgen tot 1,8x, om daarna vanaf 2027 geleidelijk te dalen tot 1,2x tegen 2028. De analist gaat uit van een stabiel dividend van 1,62 euro per aandeel in de komende jaren, wat na de recente koersdruk overeenkomt met een bruto dividendrendement van iets meer dan 3,3 procent. zijn verwachtingen als zijn waarderingsmodel.

Wim verlaagt daarom het koersdoel van 90 euro naar 70 euro en past tegelijk zijn aanbeveling aan van "kopen" naar opbouwen.