ma. 9 feb 2026

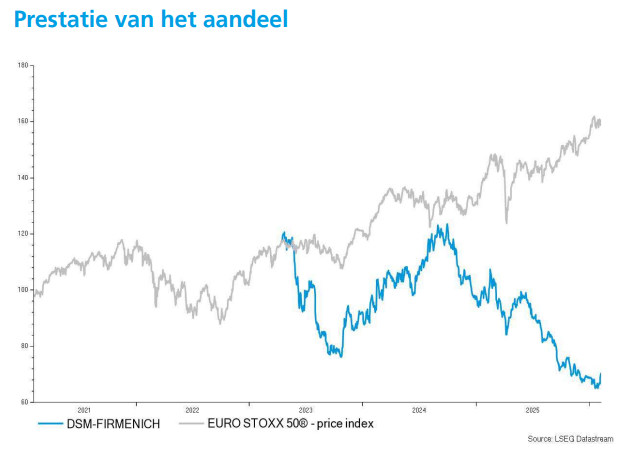

DSM-firmenich?

Verkoop van Animal Nutrition & Health aan CVC

Dsm-Firmenich maakte bekend dat het een akkoord heeft bereikt over de verkoop van zijn Animal Nutrition & Health‑activiteiten (ANH) aan investeringsmaatschappij CVC. De groep behoudt voorlopig wel een minderheidsbelang van 20 procent in de activiteiten. Zoals eerder gecommuniceerd maken Bovaer* en Veramaris** geen deel uit van de transactie; deze activiteiten blijven volledig binnen dsm-firmenich.

*Bovaer is een diervoederadditief voor rundvee dat de methaanuitstoot van koeien sterk vermindert.

**Veramaris produceert omega‑3‑vetzuren (EPA en DHA) voor diervoeding, vooral voor aquacultuur (viskweek).

De overeengekomen ondernemingswaarde bedraagt tot 2,2 miljard euro voor 100 procent van ANH. In dat bedrag zit een mogelijke earn-out* van maximaal 0,5 miljard euro vervat. Volgens dsm-firmenich impliceert dat, op basis van een genormaliseerde aangepaste EBITDA**, een multiple van ongeveer 7 keer EBITDA***.

*Een earn-out is een voorwaardelijk deel van de overnameprijs bij de verkoop van een bedrijf of divisie. De koper betaalt niet alles meteen bij het sluiten van de deal. Een extra bedrag wordt later uitbetaald als aan vooraf afgesproken voorwaarden wordt voldaan. Die voorwaarden zijn meestal financiële prestaties (bijvoorbeeld omzet, EBITDA of winst) over één of meerdere jaren na de verkoop.

** Een Aangepaste EBITDA (adjusted EBITDA) is een genormaliseerde maatstaf voor de operationele winstgevendheid van een bedrijf. EBITDA staat voor Earnings (winst), Before (voor), Interest (interestlasten), Taxes (belastingen), Depreciation (afschrijvingen), Amortization (waardeverminderingen), Het geeft dus een beeld van de operationele prestaties, los van financiering, belastingen en boekhoudkundige afschrijvingen. Bij aangepaste EBITDA worden daarbovenop bepaalde kosten of opbrengsten gecorrigeerd die als eenmalig, uitzonderlijk, niet‑operationeel worden beschouwd.

***Een multiple van ongeveer 7 keer EBITDA betekent dat de verkoopprijs overeenkomt met ongeveer zeven jaar operationele winst (EBITDA).

Waardering lager dan verwacht

Volgens Wim Hoste ligt de overeengekomen waardering in lijn met recente marktgeruchten, maar wel onder de eerdere verwachting van KBC Securities, die uitging van ongeveer 3 miljard euro. Ook andere elementen van de dealstructuur vallen wat tegen. Zo bestaat een deel van de vergoeding uit een earn-out en voorziet dsm-firmenich daarnaast in een lening en bijkomende liquiditeitsfaciliteiten voor de afgesplitste activiteiten.

Op basis van de eigen aangepaste EBITDA-raming van KBC Securities voor 2026 van 345 miljoen euro – waarin Bovaer en Veramaris nog zijn inbegrepen – komt de impliciete multiple uit op ongeveer 6,4x. Wanneer wordt uitgegaan van de gemiddelde analistenverwachting (gav) voor de aangepaste EBITDA in 2026 van 309 miljoen euro, bedraagt de multiple ongeveer 7,1x.

Financiële impact en timing van de transactie

De afronding van de transactie wordt verwacht tegen het einde van 2026. Na de sluiting rekent dsm-firmenich op een totale ontvangst van ongeveer 1,2 miljard euro. Dat bedrag bestaat uit circa 0,6 miljard euro aan netto cashopbrengsten, ongeveer 0,5 miljard euro via de overdracht van schulden en verplichtingen, en 0,1 miljard euro in de vorm van een vendor loan note.

Daarnaast kan dsm-firmenich nog een bijkomende earn-out ontvangen van maximaal 0,5 miljard euro. De transactie zal wel leiden tot een niet‑cashmatige waardevermindering* van ongeveer 1,9 miljard euro, die zal worden opgenomen in de resultaten van 2025. Die jaarcijfers worden bekendgemaakt op 12 februari. Verder verwacht dsm-firmenich in 2026 nog ongeveer 0,2 miljard euro aan cashkosten in verband met belastingen, transactiekosten en de opsplitsing van de activiteiten.

*Een niet‑cashmatige waardevermindering (ook: non‑cash impairment) is een boekhoudkundige afschrijving die geen onmiddellijke gelduitstroom veroorzaakt. Het bedrijf verlaagt de boekwaarde van een activiteit of activa op de balans. Dat gebeurt omdat die activiteit minder waard blijkt dan eerder aangenomen. Er gaat geen cash de deur uit op het moment van de waardevermindering. Het effect is wel zichtbaar in de winst‑ en verliesrekening.

Opsplitsing van ANH in twee aparte bedrijven

Na de verkoop zal ANH worden opgesplitst in twee zelfstandige ondernemingen. De zogenoemde ‘Solutions Company’ zal bestaan uit Performance Solutions, Premix en Precision Services. De ‘Essential Products Company’ zal zich richten op vitamines, carotenoïden en aroma‑ingrediënten.

Beide bedrijven zullen nauw met elkaar blijven samenwerken, onder meer om de continuïteit van de vitaminevoorziening te verzekeren. Dsm-firmenich behoudt een belang van 20 procent in beide entiteiten en sluit een langetermijnovereenkomst af met de Essential Products Company voor de levering van vitamines voor toepassingen in humane voeding en diervoeding.

In dat kader voorziet dsm-firmenich ook een leningfaciliteit van maximaal 450 miljoen euro voor de Essential Products Company, aangevuld met bijkomende liquiditeitssteun tot 115 miljoen euro. Deze faciliteiten moeten uiterlijk bij een exit worden terugbetaald.

Aandeleninkoop en dividendbeleid

Parallel aan de transactie kondigde dsm-firmenich aan dat het van plan is een nieuw aandeleninkoopprogramma op te starten ter waarde van 0,5 miljard euro, dat van start zou gaan in het eerste kwartaal van 2026. Daarnaast wil de groep haar uitgegeven kapitaal verminderen.

Het bedrijf bevestigde ook zijn beleid van een stabiel tot bij voorkeur stijgend dividend. Als referentie wordt daarbij uitgegaan van een dividend van 2,50 euro per aandeel.

KBC Securities over DSM-Firmenich

Volgens KBC Securities-analist Wim Hoste weegt de lagere dan verwachte waardering van de ANH-verkoop op korte termijn op de financiële parameters, maar overheerst het strategische belang van de transactie. De verkoop laat dsm-firmenich toe om definitief afscheid te nemen van een lang aanslepende strategische herstructurering en zich volledig te focussen op zijn kernactiviteiten.

Hoste blijft positief over de groep vanwege haar brede portefeuille en haar sterke marktposities in consumentgerichte activiteiten. Rekening houdend met de lagere dealwaarde verlaagt KBC Securities het koersdoel van 85 euro naar 82 euro, maar handhaaft het de “Opbouwen”-aanbeveling voor het aandeel dsm-firmenich.