wo. 3 jun 2026

KBC Securities-analist Guy Sips analyseerde de eerstekwartaalupdate van EVS. Dat startte 2026 voorzichtig, maar behoudt wel zijn groeiverhaal ondanks kortetermijnrisico’s bij de uitvoering. Het bedrijf herhaalde zijn omzetverwachting voor 2026, terwijl de winstprognoses licht neerwaarts werden bijgesteld door onzekerheden rond timing en externe factoren. Tegelijk blijft de pijplijn sterk en biedt die opwaarts potentieel bij succesvolle uitvoering.

EVS?

EVS EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn "Live Slow Motion"-systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld. EVS is vandaag een van de belangrijkste spelers in deze industrie en kan bogen op een breed gamma van oplossingen die de volledige live productiecyclus bestrijken. Door zijn expertise in live productietechnologie helpt EVS zijn klanten de waarde van hun mediacontent te maximaliseren en een kijkervaring te creëren.

Voorzichtige start van het jaar

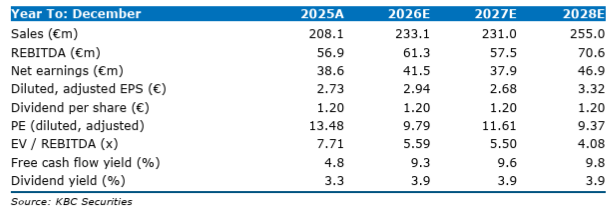

EVS heeft zijn omzetprognose voor 2026 bevestigd: tussen 220 tot 240 miljoen euro. Guy mikt op 233,1 miljoen euro omzet. De EBIT-raming (bedrijfswinstraming) werd door Guy wel verlaagd naar 46,1 miljoen euro, tegenover een eerdere inschatting van 49,9 miljoen euro. Dat niveau situeert zich nog steeds in de bovenste helft van de verwachte vork van 40 tot 50 miljoen euro.

De realisatie van deze vooruitzichten hangt sterk af van de omzetting van de pijplijn, de beslissingsprocessen bij klanten in de tweede jaarhelft en stabiele externe omstandigheden.

Geopolitieke risico’s en externe onzekerheid

De geopolitieke situatie in het Midden-Oosten blijft een belangrijke risicofactor voor EVS. Volgens de analist kan dat wegen op de prestaties en de resultaten richting de onderkant van de vork duwen.

Tegelijk beschikt EVS over een zekere bescherming dankzij zijn geografische spreiding en brede oplossingenportfolio. Die diversificatie helpt om regionale schokken op te vangen. Bovendien blijft de pijplijn robuust, wat ruimte laat voor positieve verrassingen indien de uitvoering vlot verloopt.

Evolutie naar een geïntegreerd ecosysteem

EVS heeft zich de voorbije jaren ontwikkeld van een hardwareleverancier tot een geïntegreerd, softwaregedreven ecosysteem dat de volledige liveproductieketen bestrijkt. Het combineert hardware, artificiële intelligentie en workflowbeheer in één platform.

De oplossingen van EVS zijn vandaag opgebouwd rond vijf belangrijke productfamilies, waarmee het bedrijf inspeelt op de volledige waardeketen van live videoproductie. Die transformatie onderstreept de strategische verschuiving van een replay-specialist naar een end-to-end aanbieder.

Strategische positionering en groeimotoren

De strategische positionering van EVS draait rond de transitie naar een softwaregedreven platform. Daarbij zet het bedrijf sterk in op artificiële intelligentie, automatisering, interoperabiliteit en terugkerende inkomstenmodellen.

Volgens de analist creëert de brede portefeuille aanzienlijke cross-sellingmogelijkheden en verhoogt ze de klantentrouw. EVS is actief over verschillende segmenten zoals sport, nieuws en entertainment, wat de groeibasis verder versterkt.

Breed portfolio ondersteunt groei

Het oplossingenaanbod van EVS bestrijkt inmiddels de volledige waardeketen van live productie. LiveCeption vormt daarbij de kern van de marktpositie, terwijl MediaCeption, MediaInfra en T‑Motion bijdragen aan structurele groei en verdere uitbouw van het ecosysteem.

LiveCeption

Dit is de kernoplossing van EVS en draait rond live productie, vooral in sport.

Denk aan live regie, herhalingen (replays) en slow motion — de historische sterkte van EVS.MediaCeption

Deze oplossingen focussen op het beheren en verwerken van content.

Bijvoorbeeld: video-opslag, montage, distributie en samenwerking tussen teams.MediaInfra

Dit is de onderliggende infrastructuur die alles laat draaien.

Denk aan servers, netwerken en technologie die nodig is om videodata snel en betrouwbaar te verwerken.T‑Motion

Dit is een oplossing rond cameracontrole en robotica.

Ze maakt het mogelijk om camera’s automatisch of op afstand aan te sturen, zowel in studio’s als op locatie.

De overnames van Axon en T‑Motion (Telemetrics en XD Motion) hebben het aanbod aanzienlijk verbreed en versterken de geïntegreerde aanpak van EVS. Hierdoor kan het bedrijf een totaaloplossing aanbieden aan klanten.

Structurele veranderingen in de sector

De sector van live videoproductie ondergaat ingrijpende structurele veranderingen. Klanten passen zich aan veranderend kijkgedrag aan, terwijl nieuwe spelers de aandacht van het publiek aantrekken. Daarnaast groeit het aantal hoogwaardige contentbronnen en ontstaan er nieuwe monetisatiemogelijkheden, onder meer voor kleinere sportrechten.

EVS speelt hierop in door live videostreams om te zetten in waardevolle content, gedreven door innovatie en technologische evolutie.

Vooruitzichten blijven voorzichtig positief

Voor 2026 blijft EVS voorzichtig optimistisch. De onderliggende vraag en innovatiekracht blijven ondersteunen, maar de zichtbaarheid is beperkt door externe onzekerheden en de timing van projecten.

De komende kwartalen zullen daarom sterk afhangen van de uitvoering: het succesvol omzetten van de pijplijn en een strikte kostencontrole zijn cruciaal om de doelstellingen te halen.

KBC Securities over EVS

KBC Securities-analist Guy Sips blijft positief over EVS en gelooft dat het bedrijf goed gepositioneerd is om zijn strategische transformatie verder te zetten. Hij wijst op de sterke marktpositie, de brede oplossingenportefeuille en de structurele groeitrends in de sector als belangrijke steunpilaren voor het investeringsverhaal.

De analist benadrukt dat de focus in de komende kwartalen vooral zal liggen op de uitvoering en de omzetting van de pijplijn in concrete resultaten.

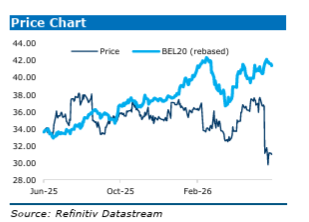

Hij verlaagt het koersdoel van 45 naar 41 euro met een “Kopen”-aanbeveling.