di. 21 okt 2025

KBC Securities-analist Guy Sips ziet Floridienne evolueren van een gediversifieerde holding naar een mono-holding met sterke focus op biocontrole via dochterbedrijf BioFirst. De familiale verankering, ESG-oriëntatie en niche-investeringen vormen de kern van het investeringsverhaal, aldus Guy Sips. Ondanks kortetermijnrisico’s blijft het langetermijnpotentieel overeind.

Floridienne?

Floridienne is een Belgische industriële groep die tot de leiders behoort in een aantal marktniches en nichemarkten. Haar activiteiten concentreren zich op drie sectoren: Chemicals, Food en Life Sciences.

Van multi-asset naar mono-holding: de opmars van BioFirst

Floridienne is volgens Guy Sips een holding met volledige blootstelling aan de private markt, een uitgesproken ESG-focus en een langetermijnvisie dankzij familiale aandeelhouders. De groep wordt gecontroleerd door de families Waucquez en de Spoelberch, met een beperkte vrije float (vrij verhandelbare aandelen) van iets meer dan twintig procent. Deze ‘skin in the game’ (bedrijfsleiders die zelf ook aandelen van het bedrijf hebben) zorgt voor strategische continuïteit, maar beperkt de liquiditeit van het aandeel*.

*op 17 oktober kocht voorzitter Marc Yves Blanpain nog voor een kleine 25.000 euro aandelen Floridienne.

Over de afgelopen tien jaar onderging Floridienne een transformatie van een multi-asset holding naar een de facto mono-holding. De drijvende kracht achter deze evolutie is BioFirst, een wereldspeler in biocontrole die profiteert van de trend naar duurzame landbouw. BioFirst begon met hommels als natuurlijke bestuivers voor Belgische serreteelt, maar biedt vandaag wereldwijde oplossingen voor bestuiving en geïntegreerde plaagbestrijding (IPM). De organische groei werd versterkt via gerichte overnames van Biotrop, Plant Products en BioWorks.

Focus op Life Sciences en nichemarktleiders

Floridienne opereert in drie segmenten: Life Sciences, Food en Chemicals. Tien jaar geleden droegen deze segmenten gelijkmatig bij aan de operationele winst, maar vandaag vertegenwoordigt Life Sciences bijna negentig procent van de groepswinst. Volgens Guy Sips zoekt Floridienne bedrijven met potentieel om marktleider te worden in nichemarkten die te klein of te ongewoon zijn voor multinationals. Dit maakt directe concurrentie minder waarschijnlijk en dwingt grotere spelers tot samenwerking.

Sterke historische prestaties, realistische vooruitzichten

Floridienne realiseerde over de afgelopen tien jaar sterke resultaten, met een gemiddelde jaarlijkse omzetgroei van 10% en een gemiddelde jaarlijkse EBITDA-groei (bedrijfskassstroomgroei) van 21%. Voor de komende vijf jaar verwacht Guy Sips een gemiddelde jaarlijkse groei van 10% voor zowel omzet als EBITDA, met een stabiele EBITDA-marge van ongeveer 16%. Deze prognose is gebaseerd op een positieve kijk op de groei van Life Sciences. De andere divisies zullen naar verwachting weinig bijdragen aan de groepsresultaten.

Op korte termijn verwacht Floridienne dat de resultaten voor 2025 in lijn zullen liggen met die van 2024, ondanks tegenvallende cijfers in de eerste jaarhelft. Volgens Guy Sips is dit realistisch voor de Life Sciences- en Food-divisies, gezien hun seizoensgebonden sterkte in de tweede jaarhelft. De Chemicals-divisie ondervindt tegenwind, maar de groepsprognoses blijven haalbaar.

KBC Securities over Floridienne

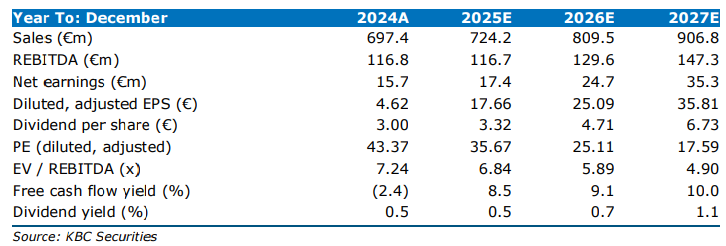

Guy Sips benadrukt dat de waardering en het investeringsverhaal van Floridienne sterk afhangen van het succes van BioFirst, dat meer dan drie vierde van de ondernemingswaarde vertegenwoordigt. Hoewel er nog opwaarts potentieel is, mogen risico’s zoals toenemende concurrentie en wisselkoersschommelingen niet worden onderschat. Op basis van zijn analyses komt Guy Sips tot een faire waarde van respectievelijk 722,5 euro en 706,4 euro per aandeel. Hij handhaaft zijn "Opbouwen"-aanbeveling en past het koersdoel aan naar 710 euro, tegenover 835 euro eerder.

Opgelet voor wie wil beleggen in Floridienne: er is niet veel handel in de Floridienne-aandelen. Werk daarom bij aan- of verkoop best met een limietorder.