do. 16 apr 2026

De inflatie van grondstoffen opnieuw opduikt en zet de winstvooruitzichten van Ontex onder druk. Volgens Wim Hoste zal de producent van hygiëneproducten deze kostenstijgingen niet snel kunnen doorrekenen aan klanten. Dat maakt de eerder vooropgestelde groeidoelstellingen moeilijk haalbaar, aldus KBC Securities-analist Wim Hoste.

Grondstoffeninflatie opnieuw op de agenda

De prijzen van belangrijke olieafgeleide grondstoffen zoals polypropyleen* en polyethyleen** zijn sinds het begin van het jaar met ongeveer 30% gestegen. Die stijging volgt op de hernieuwde spanningen in het Midden-Oosten. Voor Ontex, dat deze materialen op grote schaal gebruikt in zijn producten, betekent dat een aanzienlijke kostenstijging.

*Polypropyleen wordt bij luiers vooral gebruikt voor niet-geweven stoffen, die dienen als de bovenlaag die in contact komt met de huid en de ruglaag of verstevigende lagen, en voor elastische en structurele componenten in luiers en incontinentieproducten.

**Polyethyleen wordt voornamelijk gebruikt voor dunne folie‑lagen in luiers en incontinentieproducten en vooral bij de buitenste lekvrije laag die voorkomt dat vocht naar buiten sijpelt.

Volgens Wim Hoste is dit geen onbekend scenario. Tijdens de vorige inflatiegolf van grondstoffen in 2021–2022 bleek al dat Ontex zulke prijsstijgingen niet snel kan doorrekenen aan klanten. Historisch gezien heeft de groep daar meerdere kwartalen voor nodig. Tegen die achtergrond acht hij de eerdere vooruitzichten voor 2026, die uitgingen van een groei van 10% van de aangepaste EBITDA*, te optimistisch.

* EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation, of in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en amortisaties. Het geeft een beeld van hoe winstgevend de kernactiviteiten van een bedrijf zijn, los van financieringsstructuur, fiscaliteit en boekhoudkundige afschrijvingen. Bij "aangepaste" filtert het bedrijf de eenmalige en uitzonderlijke elementen uit de cijfers.

Vooruitzichten voor winstgevendheid neerwaarts bijgesteld

KBC Securities paste de prognoses voor Ontex aan om rekening te houden met de hernieuwde grondstoffendruk. In plaats van een groei verwacht Wim Hoste nu een daling van de aangepaste EBITDA met 3% op jaarbasis. Die bijstelling weerspiegelt de beperkte snelheid waarmee kosteninflatie kan worden doorgeschoven naar klanten.

De gewijzigde verwachtingen hebben ook gevolgen voor de financiële speelruimte van het bedrijf. Lagere winstgevendheid impliceert immers een hogere schuldratio dan oorspronkelijk voorzien.

Balans: geen covenantbreuk* verwacht, maar marge slinkt

*Een covenantbreuk betekent dat een bedrijf een afspraak (covenant) uit zijn leningsovereenkomst schendt.

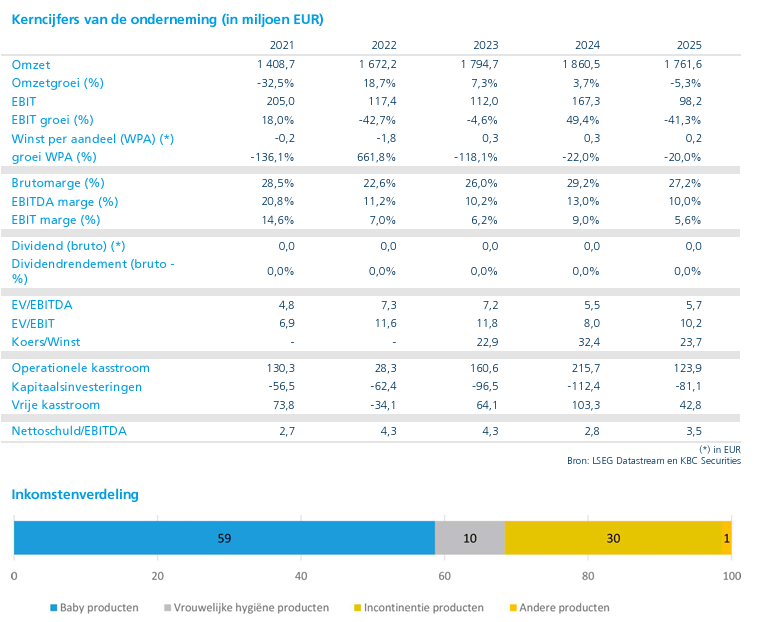

Ontex sloot 2025 af met een nettoschuld van ongeveer 3,3 keer de EBITDA. Het management gaf eerder aan te mikken op een schuldratio van 3 keer of lager tegen het einde van dit jaar. Op basis van de verlaagde winstverwachtingen rekent Wim Hoste nu echter op een nettoschuld/EBITDA-verhouding van ongeveer 3,4 tegen het einde van dit jaar.

Het bedrijf wordt twee keer per jaar getoetst aan schuldcovenanten, waarbij de limiet ligt op 3,5 keer EBITDA, met een eenmalige tolerantie tot 3,75. Hoewel KBC Securities niet verwacht dat Ontex opnieuw moet onderhandelen met zijn schuldeisers, is het duidelijk dat de financiële buffer kleiner wordt.

Strategische herziening loopt verder

Begin dit jaar kondigde Ontex aan dat het een grondige strategische evaluatie uitvoert. Die moet bijkomende opportuniteiten identificeren om rendabele groei te stimuleren en de intrinsieke waarde van het bedrijf beter te ontsluiten. De herziening bestrijkt alle beschikbare hefbomen, waaronder de samenstelling van de activiteitenportefeuille, de operationele structuur en de route naar de markt.

De focus ligt daarbij op het verbeteren van de kasstroomgeneratie en het rendement op investeringen. In dat kader herinnerde Wim Hoste eraan dat Ontex in december 2025 aankondigde om over een periode van drie jaar 200 miljoen euro aan besparingen te realiseren binnen de operationele werking en de verkoop-, algemene en beheerskosten. Op bestuursniveau werd ook een Strategisch Comité opgericht om dit proces te begeleiden.

Volgens KBC Securities lijkt de huidige strategische oefening vooral gericht op interne verbeteringen op korte termijn. Tegelijk sluit Wim Hoste, rekening houdend met de huidige aandeelhoudersstructuur – met GBL en ENA die samen ongeveer 35% van de aandelen controleren – niet uit dat op langere termijn ingrijpendere strategische stappen worden overwogen. Een combinatie met een op de Verenigde Staten gerichte private label-speler zou volgens hem bijvoorbeeld logisch kunnen zijn, gezien de beperkte structurele groei in de sector en de grenzen aan verdere operationele optimalisaties.

KBC Securities over Ontex

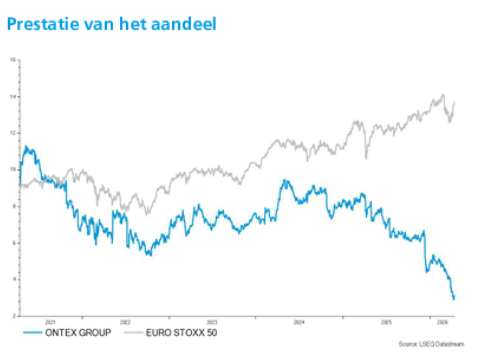

KBC Securities-analist Wim Hoste blijft in zijn beoordeling aandachtig voor de toenemende inflatiedruk en de impact daarvan op de winstgevendheid en balans van Ontex. De aangepaste verwachtingen leiden tot een neerwaartse bijstelling van het koersdoel van 6,5 euro naar 5 euro. Rekening houdend met het resterende opwaartse potentieel handhaaft hij de “Opbouwen”-aanbeveling voor het aandeel Ontex.