do. 30 apr 2026

Na een zwakke start van 2026 verwacht Ontex ook in het tweede kwartaal opnieuw een uitdagende periode, vooral door fors stijgende grondstoffenkosten. Hoewel het management de vooruitzichten voor 2026 officieel handhaaft, plaatst de recente inflatie op energie- en olie gebaseerde grondstoffen daar duidelijke vraagtekens bij, zegt KBC Securities-analist Wim Hoste, die zijn verwachtingen voor Ontex naar beneden bijstelt.

Aanhoudende druk na zwak eerste kwartaal

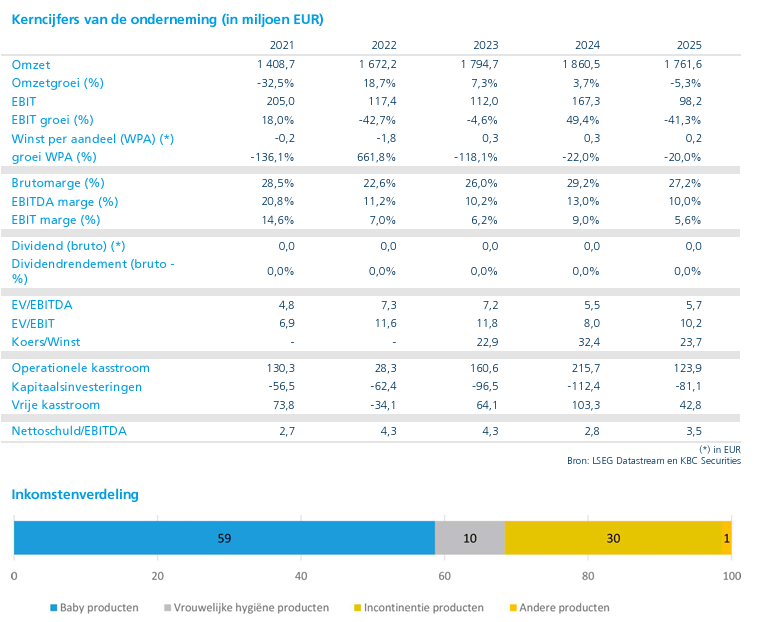

Ontex kende een moeilijk eerste kwartaal van 2026. De aangepaste EBITDA daalde met 24 procent op jaarbasis tot 38,6 miljoen euro. Dat cijfer lag niet alleen 1 procent onder de verwachtingen van Wim Hoste, maar ook 4 procent onder de gemiddelde analistenverwachting of gav.

De omzet kwam eveneens onder druk te staan: op vergelijkbare basis daalde de groepsomzet met 4 procent, volledig te verklaren door lagere volumes (minder verkopen). Vooral de divisie Baby Care bleef geconfronteerd met sterke promotionele druk van A-merken, wat resulteerde in een vergelijkbare omzetdaling van 11 procent.

Grondstoffeninflatie zet marges onder zware druk

Volgens Wim Hoste vormt de recente sterke stijging van grondstoffenprijzen een belangrijke uitdaging voor de komende kwartalen. Sinds het begin van het jaar zijn de prijzen van verschillende cruciale olie-gebaseerde inputmaterialen, zoals polypropyleen en polyethyleen, met meer dan 50 procent gestegen. Die evolutie volgt op het geopolitieke conflict in het Midden-Oosten.

De analist wijst erop dat eerdere pieken in grondstoffenprijzen — zoals in 2021 en 2022 — pas na meerdere kwartalen volledig konden worden doorgerekend aan klanten. In dat licht acht hij de huidige vooruitzichten voor 2026 bijzonder ambitieus.

Vooruitzichten voor 2026 ogen te optimistisch

Ontex handhaaft formeel zijn vooruitzichten voor 2026 en rekent nog steeds op een groei van 10 procent van de aangepaste EBITDA, op voorwaarde van een geleidelijke afname van de energiecrisis. Wim Hoste betwijfelt echter of die doelstelling haalbaar is.

Voor het tweede kwartaal gaf het management geen concrete cijfers mee, maar het gaf wel aan dat tijdelijke margedruk te verwachten valt. Tegelijk werd in april een lichte afname van de promotionele druk door A-merken waargenomen.

Zelfs wanneer men zou uitgaan van een stabiele opeenvolgende aangepaste EBITDA in het tweede kwartaal — opnieuw 38,6 miljoen euro — impliceert de huidige jaargids een sprong naar ongeveer 58 miljoen euro aangepaste EBITDA per kwartaal in zowel het derde als het vierde kwartaal. Volgens Wim Hoste is het onwaarschijnlijk dat Ontex zo snel prijsheronderhandelingen met klanten kan doorvoeren om de huidige inflatie volledig te compenseren. Daarom verlaagt hij zijn verwachting voor 2026 naar een daling van de aangepaste EBITDA met 8 procent op jaarbasis, tegenover eerder min 3 procent.

Schuldratio blijft binnen de convenanten, maar speelruimte is beperkt

Op het vlak van schulden blijft de situatie onder controle, al blijft de marge beperkt. Ontex sloot het eerste kwartaal van 2026 af met een nettoschuld ten opzichte van EBITDA van ongeveer 3,4 keer. Het management herhaalde zijn ambitie om tegen het einde van het jaar een ratio van 3 of lager te bereiken, rekening houdend met de verwachte prestaties en bijkomende optimalisatie van het werkkapitaal (ongeveer 0,5 procentpunt van de omzet).

Wim Hoste verwacht echter eveneens een nettoschuld/EBITDA van 3,4 keer tegen het einde van dit jaar. Ontex wordt tweemaal per jaar aan een convenantentest onderworpen, met een limiet van 3,5 keer, die uitzonderlijk eenmalig mag worden overschreden tot maximaal 3,75 keer. Volgens de analist is een gedwongen heronderhandeling van de schulden op korte termijn niet waarschijnlijk, maar de financiële manoeuvreerruimte blijft duidelijk beperkt.

Strategische heroriëntatie loopt, focus blijft voorlopig intern

Ontex voert momenteel een strategische evaluatie door die heeft geleid tot verschillende initiatieven. Op korte termijn ligt de nadruk daarbij vooral op interne optimalisaties. Zo wordt de organisatie verder afgeslankt, met een geplande vermindering van het aantal SG&A-functies met 15 procent. Daarnaast wordt de productie van babyluiers in Australië stopgezet en worden extra maatregelen genomen om het werkkapitaal te optimaliseren.

Volgens Wim Hoste blijven de strategische opties op langere termijn echter beperkt door de structureel lage groei van de sector en de grenzen aan operationele verbeteringen. Daarom ziet hij op termijn grotere strategische ingrepen als een mogelijk eindspel, zoals een combinatie met een sectorgenoot die sterker gericht is op de Amerikaanse markt.

KBC Securities over Ontex

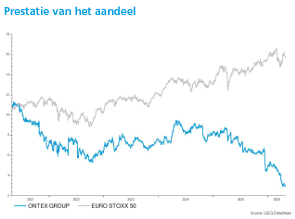

Volgens KBC Securities-analist Wim Hoste lijken de vooruitzichten voor 2026 te ambitieus gezien de recente en scherpe stijging van grondstoffenprijzen. Door zijn verlaagde winstverwachtingen past hij ook zijn waardering aan. Het koersdoel voor Ontex wordt verlaagd van 5 euro naar4,5 euro. De “Opbouwen”-aanbeveling blijft behouden, gezien het volgens hem nog steeds aanzienlijke opwaartse waarderingspotentieel.