wo. 29 apr 2026

Ontex kende een moeizaam begin van 2026 met een duidelijke terugval in winstgevendheid, vooral als gevolg van lagere volumes en blijvende kostendruk. Hoewel het bedrijf zijn jaardoelstellingen behoudt, blijven de marktomstandigheden uitdagend, waarschuwt KBC Securities‑analist Wim Hoste.

Omzet onder druk door lagere volumes

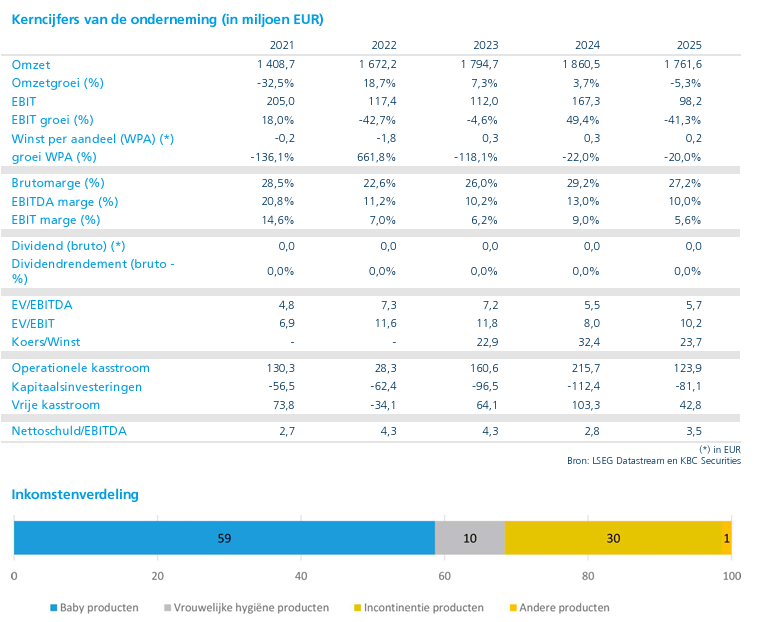

Ontex boekte in het eerste kwartaal van 2026 een omzetdaling van 5,4% tot 426,3 miljoen euro. Op vergelijkbare basis (like‑for‑like) bedroeg de daling 4,0%, wat duidelijk zwakker is dan zowel de verwachting van KBC Securities als de gemiddelde analistenverwachting (gav).

De terugval in de omzet was volledig toe te schrijven aan lagere volumes, terwijl het gecombineerde prijs‑ en mixeffect nagenoeg stabiel bleef. Dit wijst erop dat prijsverhogingen slechts in beperkte mate konden compenseren voor de volumevertraging.

Sterke prestaties in Adult Care, zwakke vraag in Baby Care

Binnen de divisie Adult Care steeg de omzet op vergelijkbare basis met 2,3% tot 206,8 miljoen euro. Die groei werd ondersteund door:

- een volumestijging van 2%;

- aanhoudende groei in het retailkanaal;

- stabiele vraag in het zorgkanaal.

De divisie Baby Care kende daarentegen een scherpe terugval. De omzet daalde 11% op vergelijkbare basis tot 162,1 miljoen euro. Die daling werd vooral veroorzaakt door:

- een verstorend effect van orderfasering in het voorgaande jaar;

- een afzwakkende vraag in Europa, met een daling in het midden van de enkelcijferige percentages;

- een sterke volumeterugval bij huismerken door intense promotionele activiteit van A‑merken.

In Noord‑Amerika wist Ontex de omzet in retailermerken wel te laten groeien, ondanks een krimpende markt. De verkoop in contract manufacturing lag lager, zoals eerder al werd aangegeven.

FemCare volgt tragere markttrend

De FemCare‑divisie zag de omzet op vergelijkbare basis dalen met 6,4% tot 52,6 miljoen euro. De volumes namen met 4% af, wat volgens Ontex grotendeels overeenkomt met de tragere evolutie van de onderliggende markt.

Winstgevendheid zwaar geraakt

De aangepaste EBITDA* daalde in het eerste kwartaal met 24% op jaarbasis tot 38,6 miljoen euro, wat licht onder de verwachtingen lag. De aangepaste EBITDA‑marge kwam uit op 9,1%, een daling met 2,2 procentpunt.

* EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation, of in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en amortisaties. Het geeft een beeld van hoe winstgevend de kernactiviteiten van een bedrijf zijn, los van financieringsstructuur, fiscaliteit en boekhoudkundige afschrijvingen. Bij "aangepaste" filtert het bedrijf de eenmalige en uitzonderlijke elementen uit de cijfers.

De lagere omzet woog volgens Wim Hoste voor ongeveer 8 miljoen euro op de EBITDA, terwijl de nettokosten met 5 miljoen euro toenamen. Eerdere inflatiecycli tonen volgens hem aan dat Ontex niet snel in staat is om forse kostenstijgingen door te rekenen, wat maakt dat margedruk meestal meerdere kwartalen aanhoudt.

Balanspositie blijft onder controle

De nettoschuld daalde van 577 miljoen euro eind 2025 naar 550 miljoen euro. Dat komt overeen met een nettoschuld/EBITDA‑ratio van 3,4x. Daarmee blijft Ontex net onder de convenant*grens van 3,5x, waarbij bovendien een eenmalige overschrijding tot 3,75x is toegestaan.

*Covenant is een afspraak die een bedrijf heeft inzake een leningovereenkomst

Strategische herziening nadert afronding

Ontex gaf aan dat de diagnostische fase van zijn strategische herziening bijna is afgerond. In dat kader kondigde het bedrijf al verschillende maatregelen aan:

- een reductie van ongeveer 15% van de SG&A‑functies binnen de komende 12 tot 18 maanden;

- een capaciteitsherziening, waaronder de stopzetting van babyluierproductie in Australië;

- bijkomende initiatieven om het werkkapitaal te verlagen met 0,5 procentpunt van de omzet.

Deze maatregelen vereisen een initiële kasuitstroom van ongeveer 10 miljoen euro.

Vooruitzichten blijven voorzichtig

Ontex verwacht dat de marktomstandigheden uitdagend zullen blijven, met aanhoudend zwakke vraag in Baby Care en blijvend sterke promotionele druk van A‑merken. Tegelijk neemt het bedrijf maatregelen om de impact van bijkomende kosteninflatie te beperken.

Onder voorbehoud van een geleidelijke afname van de energiecrisis handhaaft Ontex zijn vooruitzichten voor 2026. Die mikken op:

- een stijging van de aangepaste EBITDA met ongeveer 10% tot circa 193 miljoen euro;

- grotendeels stabiele volumes;

- een positieve vrije kasstroom;

- en een daling van de leverage naar 3x of lager tegen jaareinde.

KBC Securities over Ontex

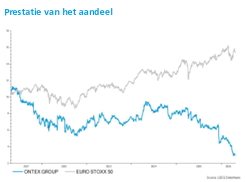

Volgens KBC Securities‑analist Wim Hoste blijft Ontex operationeel onder druk staan door zwakke volumes en beperkte mogelijkheden om kosteninflatie snel door te rekenen. Hij heeft zijn winstverwachtingen recent verlaagd en rekent nu op een daling van de aangepaste EBITDA met 3% op jaarbasis. Op langere termijn ziet hij nog steeds ruimte voor grotere strategische stappen, zoals een combinatie met een op de VS gerichte sectorgenoot, gezien de beperkte structurele groei in de sector. Toch acht KBC Securities de waardering aantrekkelijk genoeg om vast te houden aan een “Opbouwen”-aanbeveling, met een koersdoel van 5 euro. Midden april verlaagde Wim nog het koersdoel voor Ontex.