wo. 27 aug 2025

KBC Securities-analist Thibaul Leneeuw paste zijn vooruitzichten voor 2025 voor TKH aan op basis van de recente prestaties en geactualiseerde vooruitzichten per divisie. Smart Vision presteerde sterk in de eerste jaarhelft en zal naar verwachting verder verbeteren. Smart Manufacturing kende een scherpere terugval dan verwacht, terwijl Smart Connectivity beter dan verwacht presteerde qua omzet, maar teleurstelde op het vlak van winstgevendheid.

TKH?

TKH Group creëert technologieën voor “Smart Vision”-systemen, “Smart Manufacturing”-systemen en “Smart Connectivity”-systemen. Deze technologieën worden gecombineerd met intern ontwikkelde software om “one-stop-shop”-oplossingen en geïntegreerde “plug-and-play”- technologiesystemen te bieden. Het bedrijf is goed gepositioneerd in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

Voorstelling van de divisies

1) Smart Vision – “Machines die kunnen zien”

TKH ontwikkelt geavanceerde 2D- en 3D-machinevisiesystemen en security vision-oplossingen, vaak gecombineerd met eigen software. Deze systemen worden gebruikt voor:

- Kwaliteitsinspectie in de productie van consumentenelektronica (bv. detectie van fouten op printplaten)

- Objectherkenning en -tracking in logistieke centra en fabrieksautomatisering

- 3D-visie voor houtbewerking (bv. automatische zaag- en sorteersystemen)

- Beveiligingscamera’s en slimme observatiesystemen voor stedelijke infrastructuur, parkeerbeheer en gebouwbeveiliging

- Medische en biowetenschappelijke toepassingen, zoals beeldanalyse in laboratoria

TKH biedt hier vaak plug-and-play oplossingen aan, waarbij hardware en software volledig geïntegreerd zijn

2) Smart Manufacturing – “Slimme productieoplossingen”

Binnen deze divisie is bandenproductie de belangrijkste activiteit, goed voor meer dan 70% van de omzet van het segment. Voorbeelden van producten en systemen:

- Tire Building Systems: volautomatische machines voor het bouwen van autobanden

- UNIXX-platform: een nieuw modulair systeem voor bandenproductie dat flexibiliteit en schaalbaarheid verhoogt

- Geautomatiseerde assemblagelijnen voor industriële toepassingen

- Systeemintegratie voor productieprocessen, inclusief robotica en vision-technologie

3) Smart Connectivity – “Slimme verbindingen voor energie en data”

Deze divisie richt zich op kabel- en connectiviteitstoepassingen, met een sterke focus op de energietransitie en digitalisering. Voorbeelden:

- Onderzeese kabelsystemen voor windparken en offshore-energieprojecten

- Glasvezeloplossingen voor breedbandnetwerken en datacenters

- Energie-infrastructuurkabels voor hoogspanningsnetten en industriële toepassingen

- Kabelassemblages voor medische apparatuur, machinebouw en mobiliteit

TKH produceert deze kabels onder meer in Eemshaven en Polen, waar recent productiecapaciteit werd uitgebreid. De verschuiving van productie uit China naar Europa speelt in op anti-dumpingmaatregelen en lokale bevoorrading.

Smart Vision: sterke groei en solide marges

Smart Vision boekte in de eerste jaarhelft een omzetgroei van 9,3% op jaarbasis, waarvan 7,5% organisch (op eigen kracht, zonder invloed van overnames). De groei werd gedragen door sterke vraag naar automatisering van productielijnen, consumentenelektronica en de batterijmarkt. Voor de rest van het jaar verwacht Thibault Leneeuw een gematigde groei van 2,1%, vooral door een moeilijke vergelijkingsbasis: in de tweede helft van 2024 steeg de omzet met 24 miljoen euro door een reeks eenmalige projecten.

De brutomarges bleven sterk dankzij een gunstige productmix* en zullen naar verwachting worden behouden in de tweede helft van 2025. De operationele kosten stijgen licht, maar TKH heeft historisch bewezen deze goed onder controle te houden. Dat zou tot 2 miljoen euro extra bedrijfskasstroom (EBITA) kunnen opleveren in de tweede helft van 2025.

Een gunstige productmix betekent dat een bedrijf relatief meer verkoopt van producten met hogere marges en/of lagere kosten, waardoor de totale winstgevendheid verbetert — zelfs als de omzet niet spectaculair stijgt.

Smart Manufacturing: scherpe terugval en zwakke orderinstroom

Smart Manufacturing kende een organische omzetdaling van 9,2% in de eerste helft van 2025. De totale omzet daalde met 17,4%, mede door de verkoop van EKB (dochteronderneming die actief was in industriële automatisering en elektrotechniek).

Het orderboek kromp met 12,5%, van 502 miljoen euro eind 2024 naar 439 miljoen euro eind juni 2025. TKH gaf aan dat ook de tweede jaarhelft zwak zal zijn, al zijn er tekenen van herstel.

De daling in omzet zal in de tweede jaarhelft naar verwachting 20 miljoen euro bedragen, deels door de verkoop van Dewetron (bedrijf gespecialiseerd in de ontwikkeling en productie van hoogwaardige elektrische meetinstrumenten, werd voor 10 miljoen euro verkocht) en deels door de lagere orderinstroom. Ondanks de druk op de omzet bleven de brutomarges sterk, mede dankzij een mixverschuiving naar diensten.

Voor de rest van het jaar verwacht Thibault Leneeuw een lichte daling van de brutomarge van 53,2% naar 52,2%. De verkoop van Dewetron zal leiden tot 4 à 5 miljoen euro lagere operationele kosten, aangevuld met 4 à 5 miljoen euro extra besparingen door TKH’s flexibele kostenstructuur.

Smart Connectivity: herstel in subsea en kostenoptimalisatie

Smart Connectivity verraste positief qua omzet na zes maanden, maar stelde teleur op het vlak van EBITA door druk op de brutomarge en hoge operationele kosten. TKH verwacht een sterk herstel in de volgende zes maanden, vooral in het subsea-segment, dat naar verwachting 50 miljoen euro extra omzet zal genereren. Dat wordt ondersteund door de oplossing van productieproblemen in Eemshaven en een verschuiving naar kortere kabelprojecten.

Ook het onshore energy-segment, dat het afgelopen jaar ondermaats presteerde, zal naar verwachting verbeteren. TKH houdt echter een buffer van 10 miljoen euro aan in geval van tegenvallende vraag of aanhoudende offshoreproblemen.

Digitalisering, dat in de eerste jaarhelft nog een negatieve impact had op de EBITA, zal in de tweede jaarhelft minder drukkend zijn. TKH realiseert 8 miljoen euro structurele kostenbesparingen, waarvan 4 miljoen euro door de sluiting van de Lochem-fabriek en 4 miljoen euro door lagere kosten in Polen na de productieverschuiving uit China.

De EBITA zal naar verwachting stijgen van 19 miljoen euro in de eerste helft naar 50 miljoen euro in de tweede jaarhelft, dankzij:

- 21 miljoen euro extra EBITA uit hogere omzet (bij 40% brutomarge)

- 9 miljoen euro kostenbesparingen

- gedeeltelijk gecompenseerd door 3 miljoen euro extra afschrijvingen door Eemshaven

Marktdynamiek en langetermijnvooruitzichten

Volgens Thibault Leneeuw tonen sectorgenoten aan dat de markt in 2023–2024 zwak was, met negatieve groei bij meerdere bedrijven. In 2025 wordt een herstel verwacht met een groei van 4 à 6% en in 2026–2027 een versnelling naar 6 tot 9% groei.

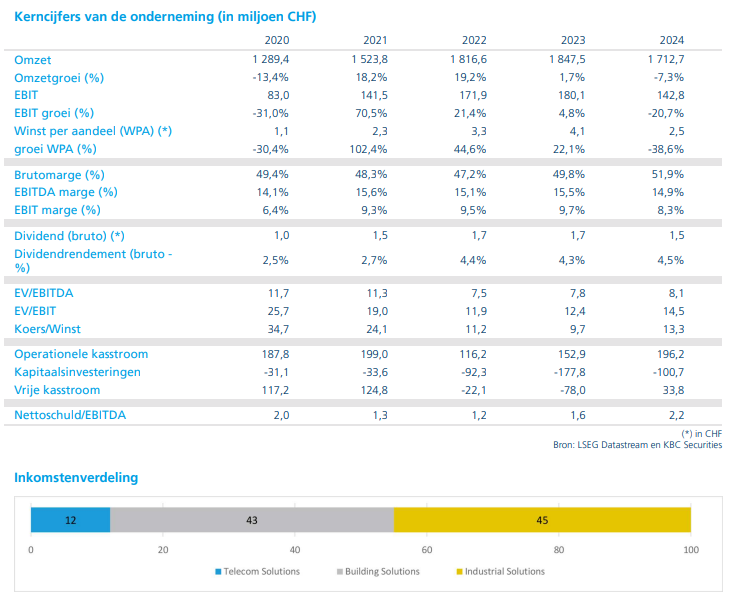

TKH verwacht in 2025 een omzetgroei van 5,5%, iets onder het marktgemiddelde door een sterke vergelijkingsbasis in de tweede helft van 2024. De verwachte CAGR (Compound Annual Growth Rate of samengesteld jaarlijks groeipercentage) van TKH tussen 2024–2027 bedraagt 5,2%, wat consistent is met het historisch lagere groeiprofiel van het bedrijf.

Tijdens de komende Capital Markets Day (CMD) verwacht Thibault Leneeuw dat TKH zijn groeiverwachtingen zal bevestigen en de nadruk zal leggen op UNIXX-adoptie, uitbreiding van het marktsegment en margeverbeteringen.

KBC Securities over TKH Group

KBC Securities-analist Thibault Leneeuw blijft positief over TKH Group, ondanks de kortetermijnuitdagingen in Smart Manufacturing en de margedruk in Connectivity. Hij wijst op de sterke prestaties in Smart Vision, het verwachte herstel in de tweede jaarhelft en de structurele groeidrijvers zoals automatisering, digitalisering en de energietransitie.

Hoewel de operationele hefboomwerking met vertraging komt, verandert dit volgens Thibault Leneeuw niets aan het fundamentele investeringsverhaal.

Sinds eind 2024 heeft de Nederlandse investeringsholding HAL een participatie in TKH. HAL zou volgens de laatste cijfers 5,17% bezitten. Thibault sluit niet uit dat HAL die participatie uitbreidt of zelfs een overnamebod lanceert om TKH van de beurs te halen. Maar dat bod verwacht hij niet in de komende twaalf maanden. Het zou voor HAL een mogelijkheid zijn om TKH op te splitsen en bijvoorbeeld de Connectivity-afdeling naar de beurs te brengen.

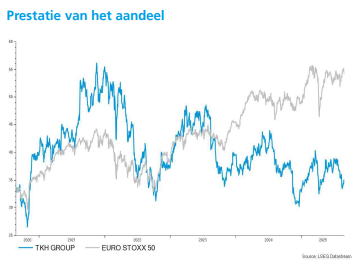

Thibault handhaaft zijn koersdoel van 42 euro en bevestigt zijn “Kopen”-aanbeveling voor het aandeel TKH Group.