ma. 2 mrt 2026

Ekopak publiceerde resultaten die onder de verwachtingen uitkwamen, terwijl het Waterkracht‑project opnieuw een forse tegenvaller kreeg door het onverwachte afhaken van infrafund EPICo II. Deze ontwikkeling heeft belangrijke gevolgen voor de timing, de contractvoorwaarden en het financiële plaatje van het project. Dat zegt KBC Securities‑analist Kristof Samoy, die benadrukt dat Waterkracht ondanks zijn beperkte waarderingsbijdrage wél een strategisch internationaal referentieproject had kunnen worden.

Ekopak?

De kernactiviteit van Ekopak is het leveren van industriële waterbehandelingsoplossingen, waardoor industriële consumenten (alleen B2B) hun historisch waterverbruik aanzienlijk kunnen verminderen, op een duurzame, betrouwbare en kosteneffectieve manier.Analyse van de resultaten en het Waterkracht‑project

Resultaten onder druk door wegvallen van Waterkracht‑bijdrage

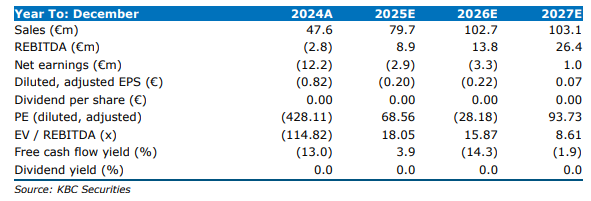

De resultaten van Ekopak kwamen onder de verwachtingen binnen. Kristof verwijst daarbij naar het feit dat zijn eerdere prognoses voor 2025 nog uitgingen van ongeveer 15 miljoen euro eenmalige verkoop van apparatuur verbonden aan het Waterkracht‑project. Tot voor kort werd aangenomen dat deze verkopen gewoon uitgesteld zouden worden, maar door de recente ontwikkelingen acht hij dit scenario veel minder waarschijnlijk.

Door deze schrapping kwam de aangepaste EBITDA‑verwachting voor 2025 uit op –3,4 miljoen euro, terwijl in het model van de analist nog 8,9 miljoen euro stond ingeschat.

Waterkracht‑project krijgt nieuwe klap

Ekopak bevestigde dat het op 25 februari 2026 een kennisgeving ontving van EPICo II (gelinkt aan PMV), waarin het infrafonds zijn unilaterale terugtrekking aankondigde uit de “confirmation letter for further cooperation” van 19 september 2024.Deze beslissing betekent formeel het einde van de contractuele samenwerking tussen de drie betrokken partijen en activeert een exclusiviteits‑afkoelingsperiode van zes maanden.

Ekopak blijft volgens het bedrijf wel zeer geëngageerd voor het project en kijkt uit naar mogelijke volgende stappen. Daarnaast wees het bedrijf erop dat de geauditeerde jaarcijfers van 2025 geen rekening houden met Waterkracht, waardoor het project in de toekomst een mogelijke positieve verrassing kan vormen zodra er opnieuw beweging komt.

Strategisch belang van Waterkracht groter dan de waarderingsimpact

Volgens analist TKristof is de rechtstreekse waarderingsimpact van Waterkracht relatief beperkt, maar het project had een belangrijke internationale demonstratiewaarde. Het zou een sleutelreferentie kunnen zijn geweest om PPP WaaS‑projecten internationaal sneller uit te rollen. Het wegvallen van EPICo II creëert niet alleen onzekerheid over de timing, maar kan ook de contractvoorwaarden beïnvloeden, mocht het project later alsnog heropstarten.

Nieuwe infrafondspartner voor WaaS‑projecten

Begin dit jaar kondigde Ekopak nog een langetermijnsamenwerking aan met een niet nader genoemd infrastructuurfonds om WaaS‑installaties off‑balance te financieren.Een vergelijkbare structuur is in opbouw in Azië met regionale investeerders binnen WaaSia. Dit model leidt volgens het bedrijf weliswaar tot lagere geconsolideerde EBITDA‑marges, omdat de activa niet op de balans komen, maar het versterkt wél substantieel de vrije kasstroom.

Vooruitzichten

Ekopak beschikt over een Project Business‑orderboek van 49 miljoen euro en een groeiende basis aan terugkerende inkomsten. Dankzij het nieuwe infrastructuurfonds stelt het bedrijf voldoende institutionele langetermijnfinanciering te hebben voor verdere WaaS‑uitrol.

Voor 2026 verwacht Ekopak een substantieel omzetgroeitempo, zelfs wanneer geen rekening wordt gehouden met Waterkracht. Daarnaast bevestigt het bedrijf zijn middellangetermijndoelstellingen voor 2028, met minimaal 140 miljoen euro omzet en 35 tot 42 miljoen euro EBITDA. Het blijft echter onduidelijk hoeveel investeringen of projectassignaties via de infrastructuurpartner hiervoor nodig zullen zijn.

KBC Securities over Ekopak

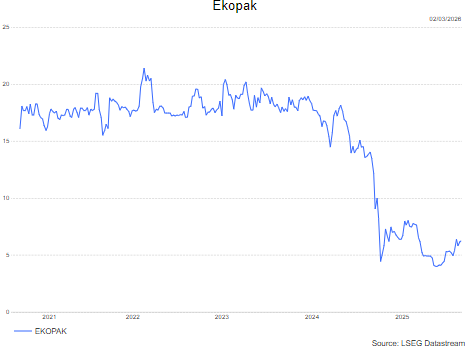

Volgens de KBC Securities‑analist zorgen het afhaken van EPICo II en de daarmee samenhangende onzekerheid over het Waterkracht‑project voor een significante herziening van zijn model. Omdat hij geen bijdrage van Waterkracht meer opneemt in de ramingen en de impact hiervan op korte termijn aanzienlijk is, plaatst hij zowel zijn aanbeveling als zijn koersdoel voor Ekopak “Under Review”, tegenover eerder "houden" met een koersdoel van 5,5 euro.