vr. 8 mei 2026

Philips heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet en onderscheidt zich daarmee van sectorgenoten die hun vooruitzichten moesten verlagen. De groep slaagt erin kosteninflatie op te vangen en bevestigt haar jaarprognoses, ondanks uitdagende marktomstandigheden, oordeelt KBC Securities‑analist Michiel Declercq, die de waardering van het aandeel als aantrekkelijk beschouwt.

Philips?

Philips is een wereldwijde speler inmedische technologie die actief is over het volledige gezondheidszorgspectrum, met activiteiten in Diagnosis & Treatment, Connected Care en Personal Health. Het bedrijf behoort wereldwijd tot de top drie in diagnostische beeldvorming en richt zich op innovatieve oplossingen voor ziekenhuizen, zorginstellingen en thuiszorg. Philips is actief in ongeveer 60 landen en heeft zich in de voorbije jaren volledig getransformeerd tot een puur healthtechbedrijf.

Sterke resultaten boven verwachtingen

Philips rapporteerde een solide set resultaten over het eerste kwartaal van 2026. De vergelijkbare omzetgroei kwam uit op 3,7 procent, wat boven de verwachtingen lag.

Hoewel de divisies Diagnosis & Treatment en Connected Care licht onder de verwachtingen presteerden, werd dit ruimschoots gecompenseerd door sterke groei in Personal Health.

Daarnaast bleef de commerciële dynamiek krachtig, met een orderinstroom die met 6 procent groeide, gedragen door blijvend momentum in Noord‑Amerika en een opleving van de activiteit in Europa.

Winstgevendheid duidelijk beter dan verwacht

De verbeterde vraag, samen met productiviteitsinitiatieven, een gunstige productmix en lagere impact van handelstarieven dan gevreesd, resulteerden in een aangepaste EBITA van 353 miljoen euro.

Dit lag comfortabel boven de verwachtingen en bevestigt volgens Michiel Declercq dat Philips erin slaagt om operationeel efficiënt te blijven in een uitdagende omgeving.

Bevestigde vooruitzichten tegen negatieve sectortendens

Een belangrijk onderscheid met sectorgenoten is dat Philips zijn vooruitzichten voor 2026 bevestigde, terwijl bedrijven zoals GE Healthcare en Siemens Healthineers hun prognoses verlaagden door stijgende kosten en zwakte in China.

Hoewel Philips met gelijkaardige kosteninflatie wordt geconfronteerd — onder meer voor transport, elektronische componenten en kunststoffen — wil het bedrijf deze druk compenseren via:

- kostenmaatregelen (zoals optimalisatie van de productstructuur)

- selectieve prijsverhogingen

- en een lagere impact van handelstarieven dan eerder verwacht

Volgens de analist is de blootstelling aan centrale aanbestedingen in China bovendien beperkter dan bij sommige concurrenten, vooral in belangrijke productcategorieën zoals MRI en interventionele beeldvorming.

Tweede kwartaal zwakker, herstel later in het jaar

Hoewel de start van het jaar sterk was, verwacht Michiel Declercq dat het tweede kwartaal van 2026 zwakker zal zijn. De marges zullen tijdelijk onder druk staan doordat:

- de impact van handelstarieven nog voelbaar blijft

- kosteninflatie begint toe te nemen

- en kostenbesparende maatregelen pas later volledig doorwerken

Het management verwacht dat deze maatregelen vooral in de tweede jaarhelft effect zullen hebben, wat moet leiden tot een herstel van de winstgevendheid.

Aantrekkelijke waardering ondanks sterke prestaties

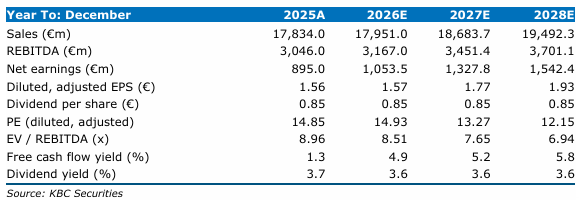

Ondanks de solide prestaties weerspiegelt de huidige aandelenkoers volgens de analist nog onvoldoende de verbeterde positie van Philips. Het aandeel noteert momenteel tegen een verwachte EV/EBITDA‑multiple van ongeveer 8,5 keer voor 2026, wat duidelijk onder het niveau van vergelijkbare bedrijven ligt.

Ter vergelijking: sectorgenoten en de Europese healthcare‑index noteren gemiddeld rond 12,0 tot 12,5 keer EBITDA. Hoewel Philips historisch vaak met een korting handelt, is die discount volgens Michiel Declercq momenteel te groot, zeker nu concurrenten hun vooruitzichten hebben moeten bijstellen.

Beter gepositioneerd dan sectorgenoten

Volgens de analist lijkt Philips momenteel beter gepositioneerd dan veel sectorgenoten om kosteninflatie en marktdruk op te vangen. De combinatie van:

- solide operationele prestaties

- gecontroleerde kosten

- en beperkte blootstelling aan bepaalde risico’s

ondersteunt een herwaardering van het aandeel, zeker in een sector waar de vooruitzichten bij concurrenten eerder verslechteren.

KBC Securities over Philips

Volgens KBC Securities‑analist Michiel Declercq bevestigt Philips met de resultaten over het eerste kwartaal van 2026 dat het operationeel sterk presteert en beter bestand is tegen kosteninflatie en externe druk dan veel sectorgenoten. In combinatie met een aantrekkelijke waardering rechtvaardigt dit een positievere kijk op het aandeel.

KBC Securities verhoogt de aanbeveling van “Opbouwen” naar “Kopen” en behoudt het koersdoel op 27,5 euro.