ma. 18 mei 2026

Nextensa zag de nettowinst in het eerste kwartaal van 2026 toenemen met 23,1%, al lag het recurrente resultaat licht lager op jaarbasis. Volgens KBC Securities-analist Lynn Hautekeete zal de winstgroei in de komende kwartalen versnellen dankzij belangrijke vastgoedtransacties en bijkomende bijdragen uit Luxemburg. Die versnelling is nodig om de tijdelijke stilstand bij de Tour & Taxis-ontwikkeling op te vangen.

Nextensa?

Nextensa is een vastgoedinvesteerder en -ontwikkelaar die wordt geleid door een divers en ervaren team. Nextensa beheert een duurzame vastgoedportefeuille van hoge kwaliteit en is actief in aantrekkelijke markten. Door het creëren van een uniek aanbod genereert Nextensa toegevoegde waarde en onderscheidt het zich van de concurrentie.

Resultaten eerste kwartaal: stijging nettowinst, daling recurrent resultaat

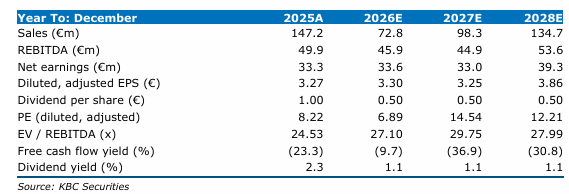

Nextensa rapporteerde in het eerste kwartaal van 2026 een nettowinst van 9,6 miljoen euro, tegenover 7,8 miljoen euro een jaar eerder, goed voor een stijging met 23,1%. Dat cijfer houdt echter geen rekening met waardeschommelingen op derivaten*. Gecorrigeerd voor die effecten daalde het netto recurrent resultaat met 5,8% op jaarbasis.

*Een derivaat is een financieel contract waarvan de waarde afhangt van een onderliggende factor, zoals rente, valuta of aandelenkoersen. De waarde van zo’n contract verandert voortdurend door marktschommelingen (bijvoorbeeld een wijziging in rente of wisselkoers). Volgens de boekhoudregels moeten bedrijven derivaten op elk moment waarderen tegen hun actuele marktwaarde (“fair value”). Elke verandering in die waarde (stijging of daling) wordt meteen in de resultatenrekening opgenomen als winst of verlies.

De huurinkomsten kwamen uit op 13,6 miljoen euro, tegenover 15,9 miljoen euro in dezelfde periode vorig jaar. De daling van de vergelijkbare huurinkomsten met 1,1% is voornamelijk te wijten aan opruim- en voorbereidingswerken op de Tour & Taxis-site, in functie van de komst van Proximus.

De inkomsten uit ontwikkelingsprojecten vielen eveneens terug tot 1,6 miljoen euro, tegenover 3,4 miljoen euro in het eerste kwartaal van 2025.

Financiële positie blijft solide

Nextensa slaagde erin zijn nettoschuld verder af te bouwen tot 571,8 miljoen euro, tegenover 592,8 miljoen euro eind 2025. Tegelijk daalde ook de gemiddelde financieringskost licht van 2,9% naar 2,8%, waarbij 92% van de schuldenportefeuille is ingedekt tegen renteschommelingen.

De netto-inventariswaarde bedroeg 84,2 euro per aandeel.

Versnelling verwacht dankzij Luxemburgse projecten

Volgens analist Lynn Hautekeete zal de winst in de komende kwartalen duidelijk versnellen. In het tweede kwartaal realiseerde Nextensa immers al enkele belangrijke transacties die nog niet in de eerstekwartaalcijfers zijn opgenomen.

Zo werd het B&B Hotel verkocht aan boekwaarde en werd het project “The Rock” verkocht voor 120,0 miljoen euro. Die transacties zullen een belangrijke bijdrage leveren aan het resultaat in de komende kwartalen.

Daarnaast wordt gerekend op verdere bijdragen van de Cloche d’Or-ontwikkeling in Luxemburg, met projecten zoals Stairs en Eosys. Deze versnelling is noodzakelijk, aangezien de ontwikkeling van de Tour & Taxis-site in 2026 nauwelijks inkomsten zal genereren.

Tijdelijke stilstand bij Tour & Taxis, maar perspectief op middellange termijn

De vertraging in de Tour & Taxis-ontwikkeling is het gevolg van een uitgestelde vergunning en de verkoop van het belang in Retail Estates. Daardoor zal de bijdrage van deze site in 2026 vrijwel nihil zijn.

Intussen werd de vergunning voor het Lakeside-project wel verkregen in het tweede kwartaal. Met de komst van Proximus op de site is het project volgens de analist aanzienlijk minder risicovol geworden. Hierdoor wordt verwacht dat Tour & Taxis in de komende drie jaar opnieuw een belangrijke bijdrage zal leveren aan de resultaten.

KBC Securities over Nextensa

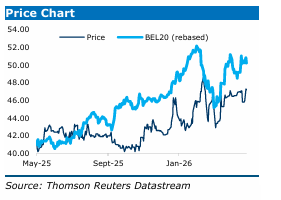

KBC Securities-analist Lynn Hautekeete benadrukt dat Nextensa bewust de winstbijdrage uit Luxemburg versnelt om de tijdelijke terugval bij Tour & Taxis op te vangen. Dankzij de gerealiseerde verkopen en de sterke pipeline in Cloche d’Or verwacht ze een duidelijke winstversnelling in de komende kwartalen. Tegelijk zorgt de verdere "ont-risicoing" van Tour & Taxis, onder meer door de komst van Proximus, voor een aantrekkelijk middellangetermijnprofiel. De aanbeveling blijft ongewijzigd op "Houden" staan met een koersdoel van 50 euro.