di. 27 feb 2024

Nvidia (kopen, koersdoel: 940 dollar) meldde vorige week fenomenale resultaten die wederom gedreven werden door een ijzersterke prestatie van de datacenterdivisie waar de omzet met 409% steeg. En het bedrijf slaagde hierin ondanks een sterke daling van de omzet uit China omwille van de exportbeperkingen. Het aandeel van China in de omzet vertegenwoordigde nog slechts circa 5% van de omzet in die divisie tegenover 20 à 25% vóór de exportbeperkingen van kracht gingen, geeft KBC Securities-analist Kurt Ruts aan.

Nvidia?

Nvidia is wereldwijd één van de grootste producenten van halfgeleiders. Het bedrijf is gespecialiseerd in GPU’s voor gaming-en datacentertoepassingen. Zijn producten zijn uitermate geschikt voor training en inferentie van Generatieve AI-modellen.

Tot 2025 grotere vraag dan aanbod

Voor het lopende kwartaal verwacht Nvidia een totale omzet van 24 miljard dollar, een stijging met 239% op jaarbasis. De datacenterdivisie zou eens te meer de belangrijkste groeimotor moeten zijn, dankzij een (verdere) opschaling van de productiecapaciteit voor AI-GPU’s.

De groei van de datacenterdivisie is zo ongelooflijk sterk dat beleggers zich afvragen hoe duurzaam die zal blijken. Tijdens de ‘conference call’ sprak CEO Jensen Huang sussende taal: de vraag is nog steeds groter dan het aanbod en dat dat zo zal blijven gedurende het volledige kalenderjaar 2024. Later gaf hij nog aan dat dit waarschijnlijk voor 2025 ook het geval zal zijn.

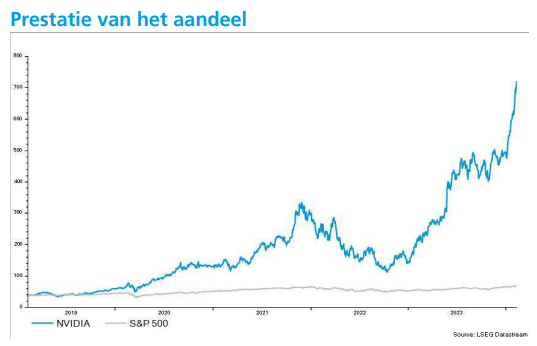

KBC Securities over Nvidia

Kurt Ruts ziet drie bijkomende katalysatoren, die de koers van het aandeel zouden moeten ondersteunen:

- Van 18 tot 21 maart organiseert Nvidia zijn jaarlijkse GTC (GPU Technology Conference). Dat is een wereldwijde AI-conferentie die ontwikkelaars, ingenieurs, onderzoekers, uitvinders en IT-professionals samenbrengt. Elke conferentie begint met een keynote van CEO en Nvidia-oprichter Huang. Kurt dat Nvidia van de conferentie gebruik zal maken om zijn nieuwe producten met waarschijnlijk hogere verkoopprijzen (zoals de B100 GPU) in de verf te zetten. Dat moet meer visibiliteit verschaffen op de verdere groei van het bedrijf.

- Nvidia is begonnen met het verschepen van AI-GPU’s naar China waar het geen licentie voor nodig heeft. Indien deze producten aanslaan, kan die verkoop de omzetgroei in de tweede jaarhelft verder ondersteunen.

- Opwaartse winstherzieningen ten gevolge van het uiterst sterke kwartaalrapport en solide voorspelling door het bedrijf zorgen ervoor dat het aandeel zeker niet duur oogt. De verwachte K/W voor kalenderjaar 2025 (27,4) ligt nu onder die van begin 2023. Bovendien denkt Kurt dat de Nvidia’s vooruitzichten voor het lopende kwartaal ‘conservatief’ zijn waarbij het management ruimte gelaten heeft voor verder positief winstmomentum.

Daarom neemt KBC Securities Nvidia nu ook op binnen de Wereldselectie voor 2024. Andere technologiebedrijven binnen de Wereldselectie zijn: AMD (kopen, koersdoel: USD 220), Alphabet (kopen, koersdoel: USD 178) en Samsung (kopen, koersdoel: USD 1 600).