di. 10 feb 2026

Kering?

Het Franse luxebedrijf omvat twee divisies: luxe en lifestyle. De grootste merknamen binnen de luxedivisie zijn Gucci, Bottega Veneta en Yves Saint Laurent (YSL). Het lifestylesegment omvat hoofdzakelijk het belang dat Kering in Puma aanhoudt. Kering is wereldwijd actief.

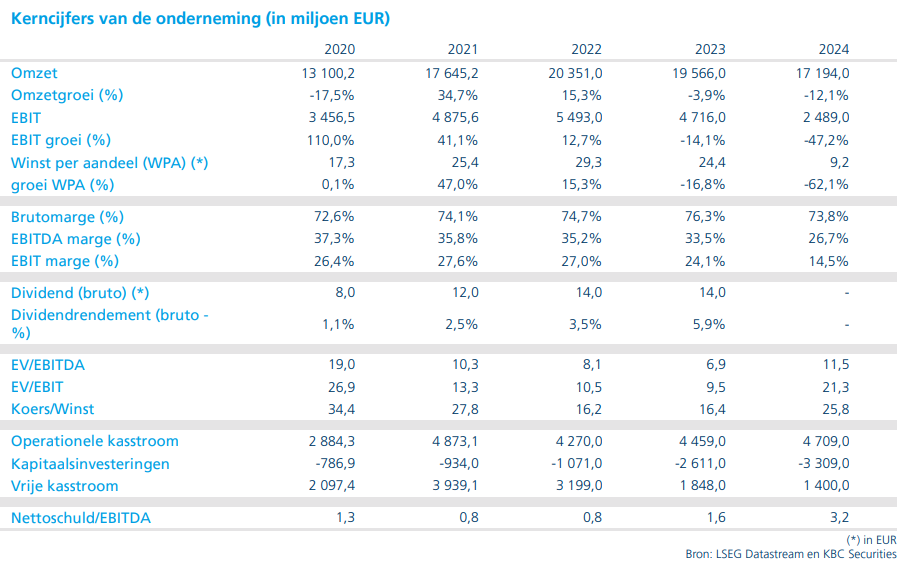

Kering's resultaten zijn nog niet wauw maar tonen wel lichte verbeterpunten:

- De omzet daalde met 9,1%, rekening houdend met afgestoten divisies komt de daling uit op 3%. Dit is beter dan verwachtte 4,77% daling en ook een sterke verbetering ten opzichte van vorig kwartaal (-6%)

- Gucci ziet haar verkoop nog steeds dalen met 10%, grotendeels in lijn met de verwachtingen.

- De andere luxehuizen komen steeds uit tussen de 0 en 5% groei, hier zien we dat de dalingen dus grotendeels gestopt zijn.

- Het winstcijfer (EBIT) daalt met 33% naar 1.6miljard euro, maar komt wel 1% boven verwachtingen uit. De grote reden voor de daling is te vinden in de herstructureringskosten (sluiten van winkels).

- Het management verhoogt het dividend naar 4 euro, boven verwachtte 3,5 euro. Hierbij zit wel 1 euro exceptioneel dividend dan gelinkt is aan de verkoop van Kering Beauté aan L'Oreal. Het normale dividend bedraagt dus 1 euro.

- Het management gaf een zeer positieve indruk en kwam zeer enthousiast over. Nieuw CEO Luce De Meo meldde dat op 16 april het bedrijf een duidelijkere strategische visie zal afkondigen.

Onze opinie:

KBC Securities over Kering

Hoewel Kering met deze resultaten het 10e achtereenvolgende dalende rapport moest afgeven, is het duidelijk dat er toch wel enkele positieve kenmerken terug te vinden zijn. Het belangrijkste aspect die je eruit kan halen is dat de ommekeer onder De Meo wel degelijk volop aan de gang is. Rekening houdend met de gesloten winkels en afgestoten divisies dan is er een positieve verbetering ten opzichte van vorig kwartaal. Ook de positieve blik vooruit is iets dat een tijdlang gemist werd bij Kering, waarbij investeerders na enkele tegenvallende luxe cijfers zeer voorzichtig werden omtrent Kering en de lat sterk lager hadden gelegd. Dit hielp Kering om met enkele lichtpuntjes een glinsterend rapport af te geven.

Niettemin ziet de analist van KBCS dat het nog steeds wel niet allemaal glitter en goud is bij Kering. Hun belangrijkste merk Gucci, meer dan 50% van hun omzet en winst, ziet de verkoopcijfers nog steeds zakken met meer dan 10%. Het opnieuw reanimeren van het merk staat dus zeer hoog op de agenda. En hoewel ze hier wel degelijk werk van maken blijft dit nog een project van lange adem.

Tom verandert zijn aanbeveling naar kopen met een verhoogd koersdoel van 330 euro.