do. 17 apr 2025

Barco?

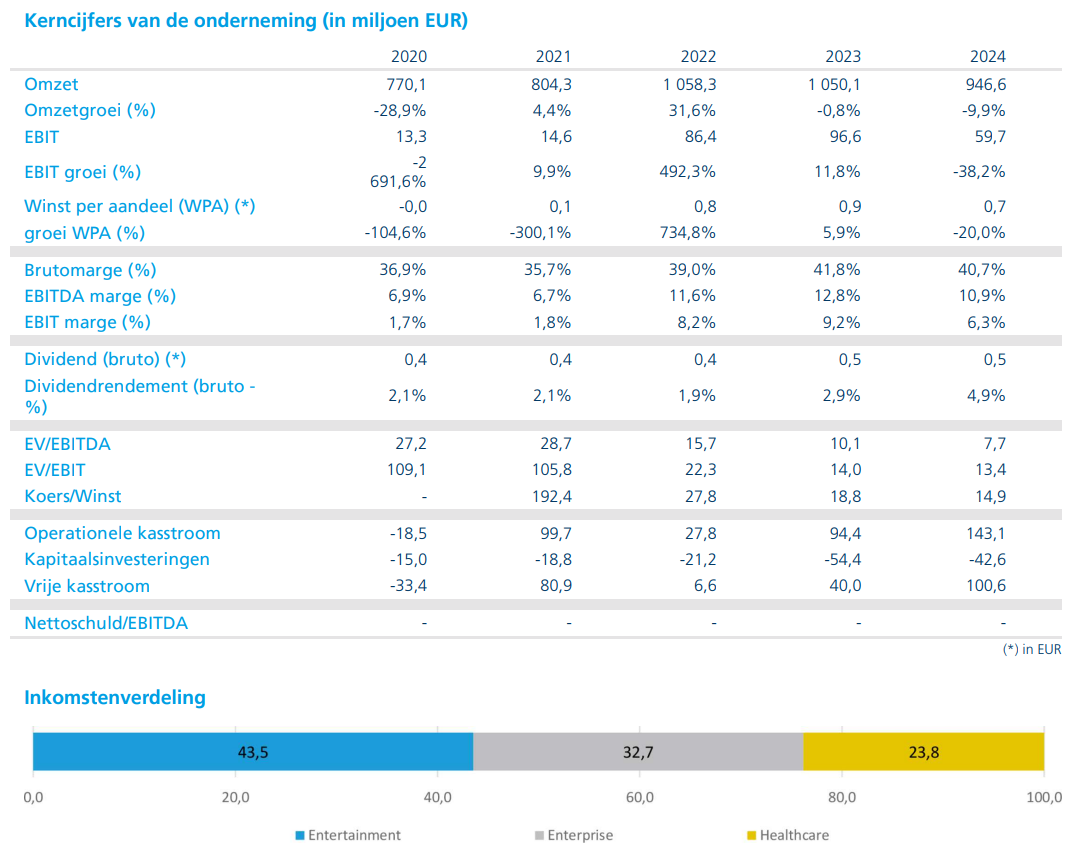

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Begint Barco’s strategie vruchten af te werpen, of is één zwaluw nog geen zomer? De analist van KBC Securities, Guy Sips, is positief dat hij hen het voordeel van de twijfel heeft gegeven na de jaarresultaten geheel 2024 en de trading update van het eerste kwartaal 2025, gezien de structurele verbeteringen van de afgelopen jaren die zich ook in de eerste maanden van 2025 hebben voortgezet.

Barco lanceerde onlangs ClickShare Hub: het eerste modulaire draadloze vergadersysteem gebouwd op het Microsoft Device Ecosystem Platform. De producten (ClickShare Hub komt in twee modellen) worden eind 2025 verwacht. Het KBCS-model houdt er rekening mee dat dit de verkopen in de komende maanden kan beïnvloeden, iets wat KBCS al zag in het eerste kwartaal 2025, maar Barco beweert zijn leidende positie in agnostische draadloze vergaderoplossingen te behouden.

KBC Securities over Barco

De verwachtingen voor de eerste kwartaal 2025 blijven positief na een sterk eerste kwartaal 2025 met groei in alle divisies. Barco neemt maatregelen om de impact van Amerikaanse invoertarieven op marges en marktaandeel te beperken, maar de vraag blijft onvoorspelbaar. Het bedrijf benut zijn wereldwijde productie- en logistieke netwerk en post-COVID ervaring om concurrentiekracht te behouden in een volatiele markt.

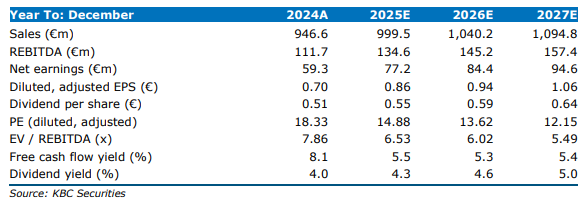

Barco wordt bij het herziene koersdoel van 14 euro gewaardeerd tegen een 2025 verwachte koers/winstverhouding van 16,1, EV/Sales van 1,0 en EV/EBITDA van 7,3; tegen 2028-verwachtingen verbeteren deze naar respectievelijk 12,3, 0,8 en 5,7. Het basisscenario gaat uit van 1,15 miljard euro omzet in 2028 en een multiple van 5,7, wat het koersdoel van 14 euro ondersteunt.

Guy Sips verhoogt het koersdoel naar 14 euro (was 13,4 euro) maar verlaagt de aanbeveling naar "houden" (was "kopen").