wo. 29 apr 2026

KPN is 2026 gestart met een solide eerste kwartaal, gedragen door aanhoudende klanteninstroom en een verdere winstgevendheidsverbetering. Hoewel de vrije kasstroom tijdelijk lager uitviel door timingeffecten, blijft de groep volgens het management op koers om de jaardoelstellingen te halen, meent KBC Securities‑analist Michiel Declercq.

KPN?

Koninklijke KPN N.V. (KPN) is een aanbieder van telecommunicatie en informatie- en communicatietechnologie (ICT) gevestigd in Nederland. De segmenten van KPN zijn Consumer, Business, Wholesale en Network, Operations & IT. Het bedrijf biedt vaste en mobiele telefonie, vast en mobiel breedbandinternet en televisie aan particuliere consumenten. Aan zakelijke consumenten biedt het bedrijf internet- en mobiele telefoniediensten, evenals infrastructuur- en netwerkgerelateerde ICT-oplossingen, waaronder cloud hosting en Internet of Things (IoT)-connectiviteit. De onderneming levert haar diensten voornamelijk in Nederland.

Sterke groepsresultaten in het eerste kwartaal van 2026

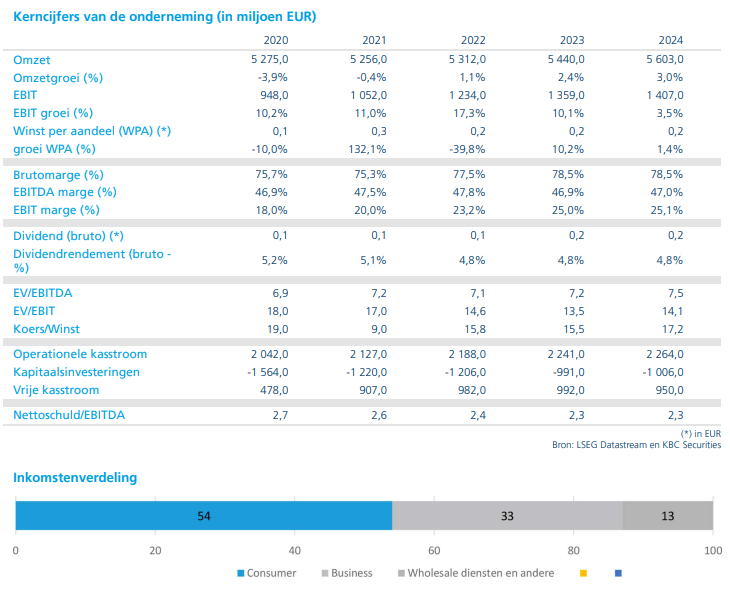

KPN realiseerde in het eerste kwartaal van 2026 een aangepaste omzetgroei van 2,1% tot 1.447 miljoen euro, wat licht boven de verwachtingen lag. Daarbinnen stegen de aangepaste diensteninkomsten met 0,6% tot 1.328 miljoen euro, iets onder de raming van KBC Securities en de gemiddelde analistenverwachting (gav).

De operationele winstgevendheid verbeterde verder, met een aangepaste EBITDAaL*‑stijging van 3,1% tot 653 miljoen euro, volledig in lijn met de marktverwachtingen. Ook de operationele vrije kasstroom (OFCF) nam toe en steeg met 10% tot 374 miljoen euro, ondersteund door een lagere kapitaalinvestering.

*EBITDAaL staat voor Earnings Before Interest, Taxes, Depreciation, Amortisation and after Leases — of eenvoudiger: EBITDA ná aftrek van lease‑kosten. Telecombedrijven hebben veel leasecontracten (site‑huur voor antennes, zendmasten, netwerkapparatuur, winkels, voertuigen …). Sinds IFRS 16 worden die leasekosten boekhoudkundig anders verwerkt: een deel wordt als afschrijving gezien en een ander deel als financiële kost. Omdat dat de vergelijking tussen telecombedrijven bemoeilijkt, gebruiken analisten EBITDAaL. Zo krijg je een winstcijfer dat de echte bedrijfswinst laat zien vóór financerings- en afschrijvingskosten, maar wél rekening houdt met structurele lease‑uitgaven, die bij telecom zeer substantieel zijn.

Vrije kasstroom tijdelijk onder druk door timingeffecten

De vrije kasstroom bedroeg in het eerste kwartaal 101 miljoen euro, wat lager is dan verwacht. Dat was echter niet het gevolg van zwakkere operationele prestaties of hogere investeringen. Integendeel: de kapitaalinvesteringen lagen met 279 miljoen euro duidelijk lager dan voorzien.

Volgens Michiel Declercq is de tegenvaller vooral toe te schrijven aan:

- het tijdstip van rentebetalingen;

- tijdelijke verschuivingen in het werkkapitaal;

- en de fasering van glasvezeluitrol.

Deze factoren zijn volgens hem tijdelijk van aard en hebben geen invloed op de jaardoelstellingen.

Consumentendivisie blijft groeien

Binnen de consumentendivisie stegen de aangepaste diensteninkomsten met 1,3% tot 707 miljoen euro, volledig in lijn met de verwachtingen. De klanteninstroom bleef ook in dit segment sterk:

- +9.000 breedbandklanten;

- +19.000 mobiele klanten.

De aanhoudende commerciële tractie onderstreept de sterke marktpositie van KPN in zowel vaste als mobiele diensten.

Gemengd beeld in de zakelijke markt

De zakelijke diensteninkomsten daalden met 0,6% tot 453 miljoen euro, vooral als gevolg van:

- een sterke vergelijkingsbasis bij Tailored Solutions (‑14%);

- een lichte daling bij Large Corporate Enterprises (‑0,9%).

Daartegenover stond een sterke groei van 5,8% bij het KMO‑segment, wat de structurele vraag naar digitale oplossingen bij kleinere bedrijven weerspiegelt.

Ook in de zakelijke markt bleef de klanteninstroom positief:

- +6.000 breedbandklanten;

- +23.000 mobiele klanten.

Wholesale* en glasvezeluitrol blijven op schema

*De wholesaledivisie is het onderdeel van een telecombedrijf dat netwerkinfrastructuur en capaciteit verkoopt aan andere telecomspelers, in plaats van aan eindgebruikers.

De wholesale‑activiteiten van KPN kenden eveneens een positieve evolutie, met een groei van 0,8% in diensteninkomsten tot 164 miljoen euro.

De glasvezeluitrol bleef in het eerste kwartaal op hoog tempo:

- 86.000 extra woningen bereikbaar via glasvezel;

- 79.000 nieuwe aansluitingen;

- 58.000 effectief geactiveerde woningen.

Deze uitrol vormt een belangrijke pijler voor de toekomstige groei en winstgevendheid van de groep.

KPN herbevestigt vooruitzichten voor heel 2026

KPN herhaalde zijn volledige vooruitzichten voor 2026. Het management mikt nog steeds op:

- een groei van de diensteninkomsten tussen 2 en 2,5%;

- een aangepaste EBITDAaL van ongeveer 2.670 miljoen euro;

- kapitaalinvesteringen rond 1,25 miljard euro;

- en een vrije kasstroom van meer dan 950 miljoen euro.

Volgens Michiel Declercq blijft het bedrijf daarmee duidelijk op schema, ondanks tijdelijke schommelingen in de kwartaalcijfers.

KBC Securities over KPN

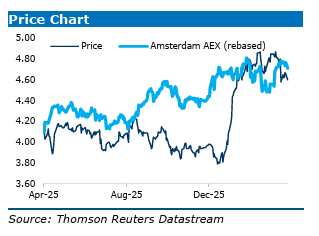

Volgens KBC Securities‑analist Michiel Declercq bevestigt KPN met zijn cijfers over het eerste kwartaal opnieuw zijn sterke operationele uitvoering. De winstgevendheid evolueert in lijn met de verwachtingen, de klanteninstroom blijft robuust en de tijdelijke druk op de vrije kasstroom verandert niets aan het vertrouwen in de jaardoelstellingen. Gezien het sterke trackrecord van de groep, de aantrekkelijke aandeelhoudersvergoedingen en de verwachte daling van de glasvezelinvesteringen vanaf 2027, handhaaft KBC Securities zijn “Houden”-aanbeveling met een koersdoel van 4,2 euro.