wo. 18 feb 2026

De analist van KBC Securities, Guy Sips, die Barco opvolgt, heeft zijn model geüpdated.

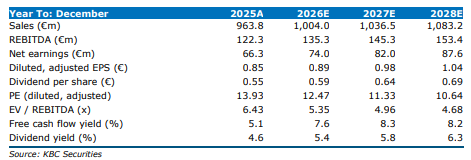

Barco publiceerde resultaten voor 2025 die grotendeels overeenstemmen met de marktverwachtingen, aldus Guy en toont daarmee dat het bedrijf ondanks moeilijke marktomstandigheden omzet en marges kan laten groeien. Tegelijk ziet Guy structurele zwaktes, vooral de scherpe daling in orderintake en orderboek, die volgens hem wijzen op verzwakte vooruitzichten voor de vraag. Daarom werkte hij zijn model bij en blijft hij voorzichtig ondanks Barco’s bevestigde groeiplannen richting 2026 en 2028.

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Volgens Guys slaagde Barco erin om in 2025 zowel omzet als marges te laten groeien, ondanks een uitdagende macro‑omgeving. Hoewel de resultaten breed in lijn lagen met de markt, ziet hij dat de sterke prestatie vooral te danken was aan kostenbesparingen. De EBITDA lag licht boven de verwachtingen, maar dat kwam volgens hem voornamelijk door lagere kosten in plaats van een sterkere brutomarge. De brutomarges bleven immers onder de verwachtingen, wat wijst op druk binnen bepaalde activiteiten.

De analist wijst vooral op twee risicofactoren:

- een forse daling in order intake

- een scherpe terugval van het orderboek

Deze evoluties zijn volgens hem de belangrijkste signalen dat de vooruitzichten voor de vraag verzwakken en dat de resultaten van 2025 niet mogen verhullen dat Barco in de komende kwartalen voorzichtig moet worden opgevolgd.

Prestaties per divisie

Cinema was de sterkste divisie in 2025. Deze activiteit wist volgens de analist zowel omzet als winstgevendheid robuust te laten groeien. Daartegenover onderpresteerde Healthcare, wat volgens Guy een aandachtspunt blijft. De verzwakte marges en de lagere prestaties onderstrepen dat de divisie nog geen stabiele groei kan neerzetten.

EBITDA‑evolutie: besparingen compenseren zwakkere marges

Hoewel de EBITDA boven verwachting uitkwam, benadrukt de analist dat dit voornamelijk kwam door kostenbesparingen — niet door operationele leverage.Voor hem is het cruciaal dat Barco aantoont dat deze efficiëntiewinsten duurzaam zijn en niet ten koste gaan van toekomstige groei. Zonder blijvende operationele versterking kan de winstgevendheid opnieuw onder druk komen.

Beperkte groei in 2026, maar vooral in 2H26

Barco zelf verwacht zowel omzet- als margegroei in 2026, waarbij de meeste vooruitgang volgens het management in de tweede jaarhelft zal plaatsvinden. Guy ziet deze vooruitzichten als haalbaar, maar waarschuwt dat de zwakke orderinstroom eerst moet stabiliseren om deze doelstellingen te ondersteunen.

Ambitie 2028 opnieuw bevestigd

Barco herbevestigde zijn langetermijndoelstellingen tegen 2028:

- 1,1 miljard euro omzet

- 15 procent EBITDA‑marge

- verdere groei van terugkerende inkomsten naarmate de verschuiving naar OpEx‑gebaseerde modellen versnelt

Volgens de analist zijn deze ambities duidelijk, maar blijft de uitvoering afhangen van herstel in de orderintake en de groei van software‑gedreven activiteiten.

KBC Securities over Barco

Volgens Guy toont Barco in 2025 veerkracht dankzij groei in omzet en kostenbeheersing, maar de scherpe daling in orderintake en orderboek maken hem voorzichtiger. Hij werkte zijn model bij en houdt rekening met tragere vraagherstelindicatoren.

Guy behoudt zijn houden-aanbeveling maar verlaagt het koersdoel van 14 euro naar 13,2 euro.