wo. 21 feb 2024

Umicore ?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Update KBC Security

Umicore publiceerde vorige week resultaten over 2023. Het is een verhaal van tegengestelde krachten.

De analist van Umicore verwacht dat de batterijmaterialen (Battery Materials)-activiteit van Umicore vanaf 2024 een belangrijke versnelling van de omzetgroei zal laten zien en dat de winstgroei vanaf 2025 zal volgen. Solide orderboeken, winstbeschermingsclausules, wetgevende steun en de wens van wereldwijde OEM's om lokale toeleveringsketens op te zetten in Europa en Noord-Amerika pleiten allemaal in het voordeel van de Battery Materials-activiteiten van Umicore.

Katalyse is de negatieve kracht omdat de enige weg van hieruit naar beneden is gezien de impact van de voortschrijdende elektrificatie van de transportsector op de lange termijn. De sneller dan verwachte winstnormalisatie van recyclage (Recycling) na een hausse in 2021-2022 behoorde onlangs ook tot het slechte nieuws, hoewel de inherente kwaliteit en rendementen van deze activiteit uitstekend blijven en de uitbreiding naar batterijrecyclage een belangrijke nieuwe groeipoot zou kunnen vormen voor het volgende decennium.

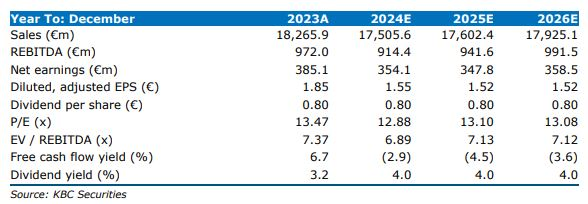

Umicore gaat uit van een bedrijfskasstroom (EBITDA) van 900-950 miljoen euro in 2024, wat een daling betekent ten opzichte van het EBITDA-niveau van 972 miljoen euro in 2023. De vooruitzichten gaan uit van een daling voor Catalysis (katalisatoren), Recycling (recyclage) en Specialty Materials (speciale materialen), terwijl Battery Materials (batterijmaterialen) (slechts) een vlak resultaat zou moeten laten zien door de zware concurrentie (aangezien 2023 werd ondersteund door positieve eenmalige factoren) en de opstartkosten voor nieuwe capaciteiten. Positief is de bijkomende indekking tegen metaalprijzen die zorgt voor een verhoogde zichtbaarheid voor Recycling tot 2028, hoewel het steeds duidelijker wordt dat de winst na de boomjaren 2021-2022 geleidelijk normaliseert. De analist van KBCS heeft zijn model gedeeltelijk herbouwd op de nieuwe segmentatie en heeft zijn EBITDA- prognose verlaagd met 4% voor 2024 en met 7% voor 2030.

KBC Securities over Umicore

We hebben onze prognose voor geheel 2024 voor de bedrijfskasstroom (EBITDA) met 4% verlaagd na zwakker dan verwachte verwachtingen. KBCS heeft ook de aannames voor de winstgroei op de langere termijn bijgesteld en gaan nu uit van een gemiddelde EBITDA-jaargroei van 6% tot 2030.

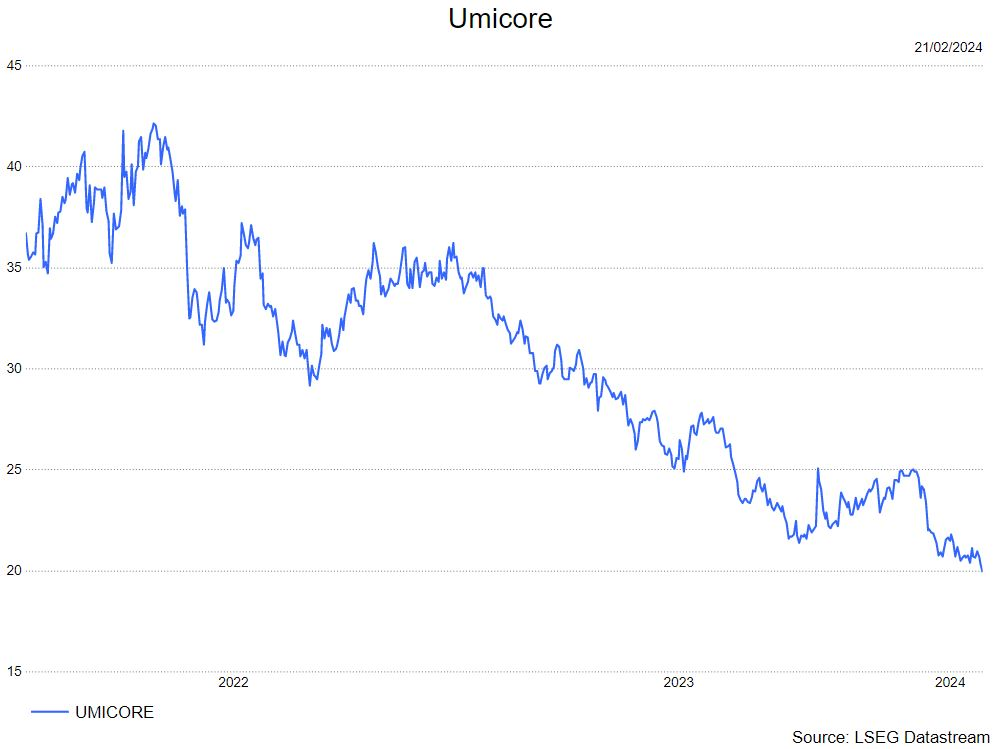

Analist Wim Hoste van KBC Securities verlaagt het koersdoel € 29 naar € 26, maar gezien de opwaartse trend handhaaft Wim zijn ‘opbouwen’-aanbeveling.