do. 7 mei 2026

Solvay kende een moeilijk eerste kwartaal van 2026 met een duidelijke terugval van de operationele winst, ondanks een resultaat in lijn met de verwachtingen. De prestaties werden ondersteund door eenmalige elementen, terwijl de onderliggende marktomstandigheden uitdagend blijven, zegt KBC Securities‑analist Wim Hoste, die voorzichtig blijft door de zwakke marktdynamiek en een oplopende schuldgraad.

Solvay?

Na de afsplitsing van Syensqo omvat het nieuwe Solvay bulkchemie en mono-technologieactiviteiten zoals natriumcarbonaat (Sosa Ash), waterstofperoxide, silica en solventen. Solvay is marktleider in het grootste deel van zijn activiteitenportefeuille en wereldwijd actief. Het bedrijf geeft de voorkeur aan dividenden boven agressieve groei en opereert met een solide balans.

Winstdaling gemaskeerd door eenmalige elementen

Solvay rapporteerde in het eerste kwartaal van 2026 een daling van de aangepaste EBITDA* met ongeveer 10 procent op vergelijkbare basis. De gerapporteerde EBITDA kwam uit op 219 miljoen euro, in lijn met de verwachtingen, maar dit cijfer werd ondersteund door verschillende eenmalige elementen.

*De aangepaste EBITDA is een aangepaste winstmaatstaf die bedrijven gebruiken om hun operationele prestaties te tonen, zonder een aantal elementen die het beeld kunnen vertekenen. Ebitda is de winst vóór rente, belastingen, afschrijvingen en waardeverminderingen. "Onderliggend" betekent zonder eenmalige winsten of verliezen.

Zo was er onder meer een positieve bijdrage van circa 38 miljoen euro uit de verkoop van CO₂‑rechten, evenals een eenmalige meerwaarde van 7 miljoen euro uit een rechtszaak binnen Performance Chemicals. Tegelijk realiseerde de groep 22 miljoen euro aan structurele kostenbesparingen in het kwartaal, wat de voortgang van het transformatieprogramma onderstreept.

Omzet onder druk door lagere volumes en prijzen

De omzet daalde met 11,1 procent tot 997 miljoen euro, vooral als gevolg van zwakkere volumes en lagere prijzen. Op vergelijkbare basis ging het om een daling van 8,5 procent, met:

- een volumevermindering van 3,3 procent

- en een prijsdaling van ongeveer 5 procent

De vrije kasstroom* daalde eveneens, van 42 miljoen euro in het eerste kwartaal van 2025 naar 26 miljoen euro in 2026, wat wijst op een uitdagender kasgeneratieprofiel.

*De vrije kasstroom geeft weer hoeveel cash een bedrijf overhoudt na alle operationele kosten en noodzakelijke investeringen.

Basic Chemicals: impact van zwakke soda-ash markten

Binnen de divisie Basic Chemicals* daalde de omzet met 9,3 procent tot 610 miljoen euro. De belangrijkste factor hier was de zwakke evolutie in soda ash, een kernproduct voor Solvay. De omzet in soda ash daalde met 9,4 procent tot 397 miljoen euro, waarbij vooral druk op de prijzen in internationale markten woog op de prestaties.

**Basic Chemicals omvatten grootschalige basischemicaliën zoals soda ash, bicarbonaat en peroxides, die vooral worden gebruikt in industriële toepassingen en sterk volume‑ en conjunctuurgevoelig zijn.

De aangepaste EBITDA van deze divisie daalde met 20,1 procent tot 129 miljoen euro, grotendeels door de lagere prijszetting. Ook peroxiden kende een daling, zij het in mindere mate, met lagere volumes en licht lagere prijzen in verschillende eindmarkten, terwijl de vraag in elektronica sterker bleef.

Performance Chemicals: prijsdruk blijft spelen

De divisie Performance Chemicals* zag de omzet met 13,9 procent dalen tot 387 miljoen euro. De verschillende activiteiten stonden onder druk:

*Binnen PerformanChemicals vallen onder meer Silica (Gebruikt onder meer in banden voor lagere rolweerstand), Coatis (Produceert chemische intermediaten voor onder meer oplosmiddelen, polyamiden en harsen), Special Chemicals (omvat gespecialiseerde producten voor elektronica, medische toepassingen en high‑tech industrieën, waaronder toepassingen met zeldzame aardmetalen).

- silica daalde door zwakke vraag in banden

- Coatis werd getroffen door aanhoudende prijsdruk

- Special Chemicals kreeg te maken met lagere volumes in bepaalde toepassingen, waaronder zeldzame aardmetalen

De aangepaste EBITDA daalde met 11,3 procent tot 84 miljoen euro, voornamelijk door de lagere nettoprijzen, al lag dit niveau wel boven de verwachtingen.

Balans en vooruitzichten: oplopende schulden

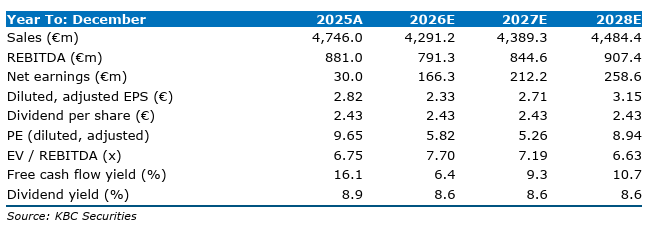

De nettoschuld steeg tot 1.674 miljoen euro, wat overeenkomt met een net debt/EBITDA‑ratio van ongeveer 2,0 keer, en volgens Wim Hoste zou deze ratio kunnen oplopen richting 2,2 keer tegen het einde van 2026.

Solvay bevestigde zijn vooruitzichten voor het volledige jaar en blijft mikken op een aangepaste EBITDA tussen 770 en 850 miljoen euro, wat neerkomt op een daling van 4 tot 13 procent op jaarbasis. De groep verwacht een vrije kasstroom van minstens 200 miljoen euro, met kapitaaluitgaven beperkt tot ongeveer 300 miljoen euro.

Dividend onder druk bij zwakke kasstroom

Volgens de analist komt het huidige dividendbeleid, dat mikt op stabiele tot stijgende dividenden vanaf een basis van 2,43 euro, onder druk. De verwachte vrije kasstroom voor 2026 zou onvoldoende zijn om het dividend volledig te dekken, wat de schuldgraad verder kan doen toenemen.

Hoewel het dividendrendement rond 9 procent ligt en op het eerste gezicht aantrekkelijk is, wijst Wim Hoste erop dat dit rendement gepaard gaat met toenemende risico’s, gegeven de zwakke marktomstandigheden en de verzwakkende balans.

Voorzichtigheid blijft geboden

Hoewel Solvay aangeeft dat de impact van het conflict in het Midden‑Oosten tot dusver beperkt blijft, blijft de visibiliteit volgens de analist laag. De groep kon stijgende kosten deels compenseren via hedging en prijsverhogingen, maar de marktomstandigheden, met name in soda ash, blijven uitdagend.

Daarnaast verwacht het management dat eventuele verstoringen gedeeltelijk kunnen worden opgevangen door een verbetering in andere activiteiten, zoals Coatis, maar dit blijft onzeker.

KBC Securities over Solvay

Volgens KBC Securities‑analist Wim Hoste blijft Solvay geconfronteerd met moeilijke marktomstandigheden, vooral in soda ash, terwijl de balans geleidelijk verzwakt door een toenemende schuldgraad. Hoewel het dividendrendement aantrekkelijk oogt, is het volgens hem minder goed gedekt door de kasstromen.

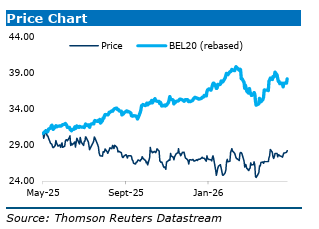

KBC Securities behoudt de “Houden”-aanbeveling en hanteert een koersdoel van 27 euro. Wim heeft het koersdoel voor Solvay eerder dit jaar al neerwaarts bijgesteld.