di. 24 feb 2026

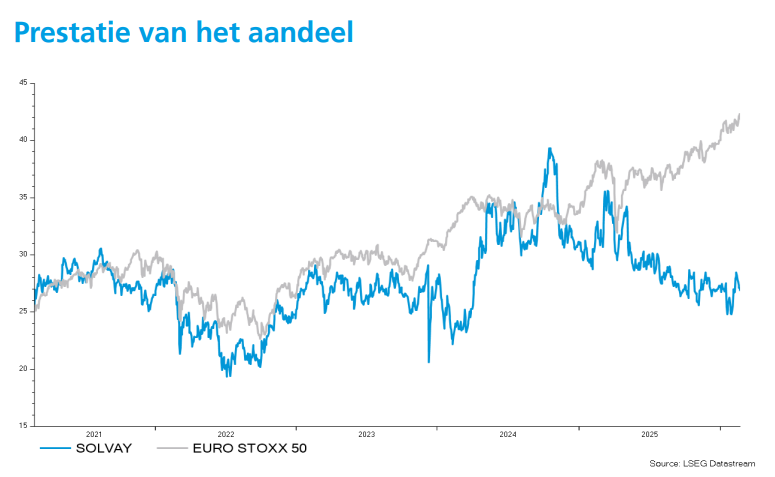

Solvay sloot 2025 af met zwakke maar grotendeels verwachte kwartaalcijfers, terwijl de vooruitzichten voor 2026 voorzichtig ogen, stelt KBC Securities-analist Wim Hoste. Ondanks een aantrekkelijk dividendrendement wegen de moeilijke marktomstandigheden en een verzwakkende balans steeds zwaarder door. Eind januari verlaagde Wim al het koersdoel voor Solvay en hij doet dat nu, nu de jaarcijfers bekend zijn, opnieuw.

Solvay?

Na de afsplitsing van Syensqo omvat het nieuwe Solvay bulkchemie en mono-technologieactiviteiten zoals natriumcarbonaat (Sosa Ash), waterstofperoxide, silica en solventen. Solvay is marktleider in het grootste deel van zijn activiteitenportefeuille en wereldwijd actief. Het bedrijf geeft de voorkeur aan dividenden boven agressieve groei en opereert met een solide balans.

Zachte kwartaalprestatie, maar in lijn met verwachtingen

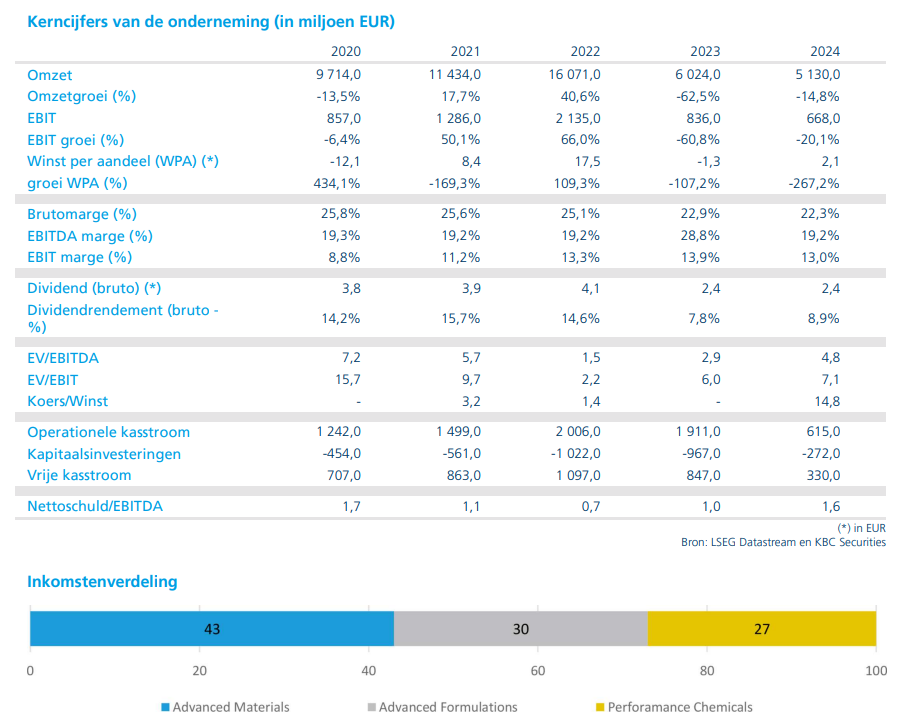

In het vierde kwartaal van 2025 daalde de onderliggende EBITDA* van Solvay met 33,9 procent op jaarbasis, of 29,8 procent op organische basis (op eigen kracht, zonder invloed van ver- of aankoop van divisies), tot 169 miljoen euro. Dat resultaat lag in lijn met de gemiddelde analistenverwachting, maar bleef ongeveer 5 procent onder de raming van KBC Securities. Over heel 2025 daalde de onderliggende EBITDA met 16,3 procent tot 881 miljoen euro, wat aan de onderkant van de eerder vooropgestelde vork van 880 tot 930 miljoen euro lag.

*De onderliggende EBITDA is een aangepaste winstmaatstaf die bedrijven gebruiken om hun operationele prestaties te tonen, zonder een aantal elementen die het beeld kunnen vertekenen. Ebitda is de winst vóór rente, belastingen, afschrijvingen en waardeverminderingen. "Onderliggend" betekent zonder eenmalige winsten of verliezen.

Solvay bleef wel inzetten op kostenbeheersing. In het vierde kwartaal werd circa 20 miljoen euro aan structurele kostenbesparingen gerealiseerd, wat het totaal voor 2025 op 101 miljoen euro bracht. Sinds begin 2024 liep het cumulatieve bedrag aan kostenbesparingen op tot 211 miljoen euro.

De omzet kwam in het vierde kwartaal uit op 995 miljoen euro, een daling met12,3 procent op jaarbasis en 9,6 procent organisch. De vrije kasstroom* verbeterde wel duidelijk: van 41 miljoen euro in het vierde kwartaal van 2024 naar 137 miljoen euro eind 2025. Over het volledige boekjaar bedroeg de vrije kasstroom 350 miljoen euro, ruim boven de oorspronkelijke richtlijn van ongeveer 300 miljoen euro.

*De vrije kasstroom geeft weer hoeveel cash een bedrijf overhoudt na alle operationele kosten en noodzakelijke investeringen.

Het IFRS‑nettoresultaat* zakte in het vierde kwartaal van 30 miljoen euro naar een verlies van 95 miljoen euro, voornamelijk door eenmalige elementen.

*Het IFRS‑nettoresultaat is de nettowinst of het nettoverlies van een bedrijf zoals die wordt berekend en gerapporteerd volgens de International Financial Reporting Standards (IFRS). Het is het officiële resultaat “onder de streep” in de jaar‑ of kwartaalrekening.

Basic Chemicals: soda ash onder druk, peroxides stabieler

Binnen Basic Chemicals vallen bij Solvay onder meer de volgende activiteiten en producten:

Binnen Basic Chemicals* daalde de omzet in het vierde kwartaal met 11 procent tot 635 miljoen euro, of 8,5 procent op organische basis. De volumes lagen 5,1 procent lager, terwijl de prijzen met 3,2 procent daalden.

*Basic Chemicals omvatten grootschalige basischemicaliën zoals soda ash, bicarbonaat en peroxides, die vooral worden gebruikt in industriële toepassingen en sterk volume‑ en conjunctuurgevoelig zijn.

De soda‑ashactiviteiten bleven het moeilijkst, met een omzetdaling van 15 procent tot 406 miljoen euro. Dat was vooral het gevolg van prijsdruk op de maritieme markt, terwijl volumes en prijzen in de binnenlandse markten relatief stabiel bleven. De peroxidesactiviteiten hielden beter stand: de omzet daalde met 3 procent tot 229 miljoen euro, met stabiele volumes in de merchant‑markten en een dubbelcijferige groei in elektronische toepassingen voor de halfgeleiderindustrie.

De onderliggende EBITDA van Basic Chemicals daalde met 24 procent tot 160 miljoen euro. Die terugval was vooral te wijten aan lagere volumes, het wegvallen van een peroxideslicentie die in het vierde kwartaal van 2024 nog bijdroeg, en licht hogere vaste kosten.

Performance Chemicals: Coatis blijft zorgenkind

De divisie Performance Chemicals* zag de omzet in het vierde kwartaal met 14 procent dalen tot 359 miljoen euro, of 11,6 procent op organische basis. Binnen die divisie daalde de silica‑omzet met 11 procent tot 116 miljoen euro, vooral door lagere bandenvolumes, terwijl de markten voor consumentengoederen en industriële toepassingen veerkrachtiger bleven.

*Binnen PerformanChemicals ce vallen onder meer Silica (Gebruikt onder meer in banden voor lagere rolweerstand), Coatis (Produceert chemische intermediaten voor onder meer oplosmiddelen, polyamiden en harsen), Special Chemicals (omvat gespecialiseerde producten voor elektronica, medische toepassingen en high‑tech industrieën, waaronder toepassingen met zeldzame aardmetalen).

De Coatis‑activiteiten presteerden bijzonder zwak, met een omzetdaling van 33 procent tot 97 miljoen euro. Dat was het gevolg van Amerikaanse invoertarieven en aanhoudend sterke concurrentie uit Azië. De Special Chemicals‑activiteiten deden het beter: de omzet steeg met 2 procent tot 147 miljoen euro, gedragen door hogere volumes in zeldzame aardmetalen voor elektronica en medische toepassingen.

De onderliggende EBITDA van Performance Chemicals daalde met 23 procent tot 50 miljoen euro, vooral door negatieve volume‑effecten bij Coatis en, in mindere mate, silica voor banden.

Corporate‑kosten lopen verder op

De corporate‑activiteiten* wogen zwaarder op het groepsresultaat. De onderliggende EBITDA daalde van min 18 miljoen euro naar min 41 miljoen euro in het vierde kwartaal, wat in lijn lag met de verwachtingen maar de druk op de groepswinst verder verhoogde.

*Corporate‑kosten zijn de centrale groepskosten die niet rechtstreeks aan een operationele divisie (zoals Basic of Performance Chemicals) kunnen worden toegerekend, maar wel nodig zijn om het bedrijf als geheel te laten functioneren. Ze worden daarom meestal apart gerapporteerd en drukken het groepsresultaat.

Balans en schuldenpositie

De netto‑schuld daalde van 1,75 miljard euro eind september 2025 naar 1,60 miljard euro eind december. Dat komt overeen met een nettoschuldgraad van 1,8 keer de EBITDA. Volgens Wim Hoste is die verhouding nog beheersbaar, maar dreigt ze op te lopen indien de kasstroom in 2026 onvoldoende blijkt om het dividend te dekken.

Vooruitzichten voor 2026: voorzichtig

Voor 2026 mikt Solvay op een onderliggende EBITDA tussen 770 en 850 miljoen euro, wat neerkomt op een daling van 4 tot 13 procent tegenover 2025. Het midden van die vork ligt onder zowel de marktverwachtingen als de raming van KBC Securities. In de vooruitzichten is rekening gehouden met een negatieve wisselkoersimpact van circa 20 miljoen euro, 40 miljoen euro aan transformatiekosten en een gelijkaardig effect van de optimalisatie van de CO₂‑rechtenportefeuille als in 2025.

De vrije kasstroom, na aftrek van transformatiekosten, wordt geraamd op minstens 200 miljoen euro, terwijl de investeringen worden begrensd op 300 miljoen euro. De cumulatieve kostenbesparingen zouden tegen eind 2026 oplopen tot ongeveer 300 miljoen euro.

Recent kondigde Solvay bovendien aan de productiecapaciteit van zijn Spaanse soda‑ashfabriek te verlagen van 600 kiloton naar ongeveer 420 kiloton, in het kader van een herstructurering.

KBC Securities over Solvay

Volgens KBC Securities‑analist Wim Hoste blijven de marktomstandigheden voor soda ash en Coatis uitdagend, terwijl de balans geleidelijk verzwakt door een dividendbeleid dat steeds moeilijker te financieren wordt met de verwachte vrije kasstroom in 2026. Ondanks een aantrekkelijk dividendrendement van om en bij 9 procent kiest hij daarom voor meer voorzichtigheid. KBC Securities verlaagt de aanbeveling voor Solvay van “Opbouwen” naar “Houden” en past het koersdoel aan van 30 euro naar 27 euro per aandeel.