wo. 30 jul 2025

BASF heeft in het tweede kwartaal van 2025 resultaten gepubliceerd die grotendeels in lijn liggen met de verwachtingen. De omzet daalde licht, maar de winst lag net boven de prognoses. Vooral de landbouwdivisie presteerde sterk, stett KBC Securities-analist Tom Noyens.

BASF?

Het Duitse BASF is het grootste chemische concern ter wereld. BASF bestaat uit zes divisies: Chemicals, Materials, Industrial Solutions, Surface Technologies, Nutrition & Care en Agricultural Solutions. BASF maakt en verhandelt een heel breed assortiment van (petro-)chemicaliën (plastics, gewasbeschermingsmiddelen, deklagen, etc.).

Resultaten zonder verrassingen, maar wel met positieve accenten

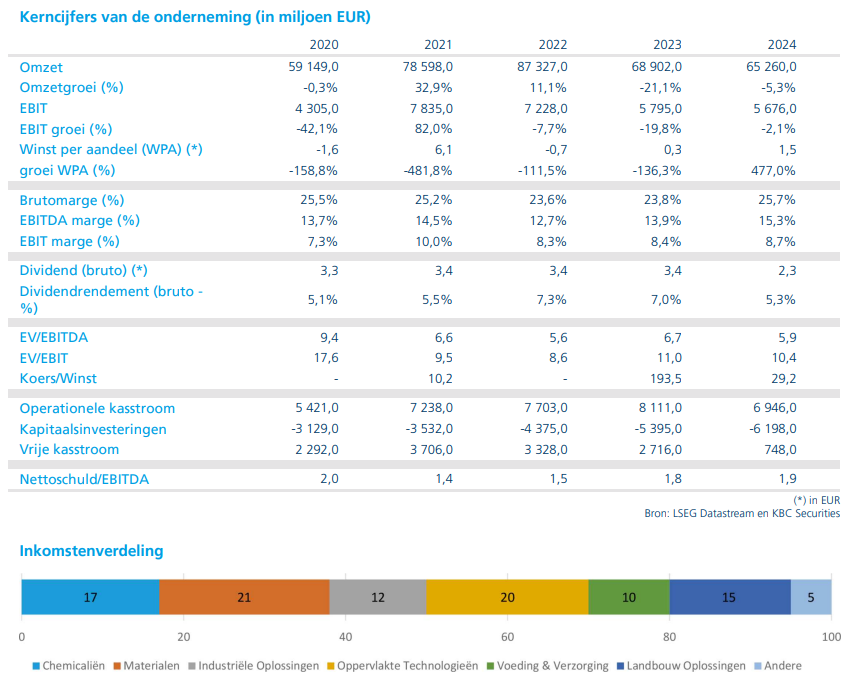

BASF rapporteerde een omzet van 15,77 miljard euro, een daling met 2,1% ten opzichte van vorig jaar en nagenoeg in lijn met de verwachting van 15,83 miljard euro. Wisselkoerseffecten hadden een negatieve impact van 4% op de resultaten. Ondanks deze tegenwind wist het bedrijf de verkochte volumes met 4% te verhogen, al lagen de prijzen 3% lager.

De bedrijgskasstroom (EBITDA) kwam uit op 1,77 miljard euro, iets boven de verwachtingen. Deze meevaller werd mede gedragen door sterke prestaties in de divisie Landbouwoplossingen, waar de verkopen in Europa en Noord-Amerika duidelijk boven de verwachtingen uitkwamen.

Voorzichtigheid blijft troef, maar schaalgrootte biedt bescherming

Het management van BASF blijft voorzichtig en benadrukt de aanhoudende marktonzekerheid. Door het cyclische karakter van het klantenbestand blijft het bedrijf gevoelig voor economische schommelingen en geopolitieke spanningen. Hoewel BASF inzet op lokale productie, blijft de impact van internationale handelstarieven voelbaar.

Toch biedt de schaalgrootte en diversificatie van het bedrijf een zekere bescherming. De sterke prestaties in landbouwoplossingen illustreren hoe BASF in staat is om binnen zijn brede portfolio groeisegmenten te benutten, zelfs in een uitdagende omgeving.

KBC Securities over BASF

KBC Securities-analist Tom Noyens ziet in het kwartaalrapport van BASF geen grote verrassingen, maar wel voldoende positieve signalen. De aankomende ingebruikname van de nieuwe Verbund-site eind 2025, die de derde grootste productiesite van het bedrijf zal worden, biedt volgens hem extra perspectief. Daarnaast verwacht hij dat het Duitse stimuleringsprogramma vanaf 2026 een gunstig effect zal hebben op de resultaten. Hij handhaaft zijn “Kopen”-aanbeveling en het koersdoel van 55 euro voor het aandeel BASF.