do. 22 mei 2025

Vanaf vandaag volgt analist Andrea Gabellone van KBC Securities Leonardo, een Italiaanse defensie-aandeel, op.

Wat doet Leonardo?

Leonardo is een toonaangevend Europees lucht- en ruimtevaart- en defensiebedrijf met activiteiten in helikopters, defensie-elektronica, luchtvaart en ruimtevaart. Het hoofdkantoor is gevestigd in Italië en het bedrijf bedient zowel militaire als civiele klanten wereldwijd, met een sterke focus op de NAVO- en EU-markten.

Leonardo is goed gepositioneerd om te profiteren van de Europese herbewapeningscyclus, ondersteund door een duidelijk industrieel plan voor 2025–2029 dat mikt op sterke groei binnen het gediversifieerde bedrijfsportfolio. Het plan voorziet een omzetgroei van 17,8 miljard euro in 2024 naar ongeveer 24 miljard euro in 2029, met een stijging van de EBITA van 1,53 miljard euro naar circa 2,8 miljard euro en een vrije kasstroom van 0,83 miljard euro naar 1,53 miljard euro.

Andrea heeft vertrouwen in het vermogen van het bedrijf om deze doelstellingen te realiseren en mogelijk te overtreffen, aangezien de prognoses in het plan geen rekening houden met het mogelijke extra voordeel van hogere dan verwachte defensiebudgetten van de EU en Italië, wat de orders en omzet verder zou kunnen stimuleren.

Leonardo ligt ook op schema om tegen 2027 van een nettoschuld van 2,1 miljard euro over te gaan naar een netto kaspositie. Deze overgang, gecombineerd met een sterke vrije kasstroom, zou stijgende dividenden en mogelijke aandeleninkoop kunnen ondersteunen.

De kern van de investeringscase is de focus van het bedrijf op het realiseren van kostenbesparingen en het stroomlijnen van het portfolio – met name het aanpakken van de negatieve impact van de divisie aerostructures, waarover het bedrijf later dit jaar meer duidelijkheid zal geven. Hoewel de huidige waardering de basisverwachtingen weerspiegelt, kan een succesvolle uitvoering van margeverbeteringen en extra defensie-uitgaven leiden tot een gunstige herwaardering, wat de aandeelhouderswaarde in de kritieke EU- en NAVO-markten verder zou versterken.

Sterktes van Leonardo ten opzichte van andere defensiespelers

Het bedrijf heeft een sterk gediversifieerde portfolio over lucht-, land-, cyber- en ruimtedomeinen en evolueert van een "Global Defense"- naar een "Global Security"-profiel. De financiële vooruitzichten, met name de sterke vrije kasstroom, ondersteunen dividendgroei en aandeleninkoop. Ten slotte is het goed gepositioneerd om te profiteren van stijgende defensiebudgetten binnen de EU en NAVO, met een aanzienlijk en groeiend marktaandeel.

Risico’s voor de investeringscase

De huidige waardering gaat uit van volledige realisatie van de doelstellingen uit het industriële plan, en er blijft een uitvoeringsrisico bestaan, vooral op het vlak van kostenreductie en de ommekeer van de aerostructures-divisie.

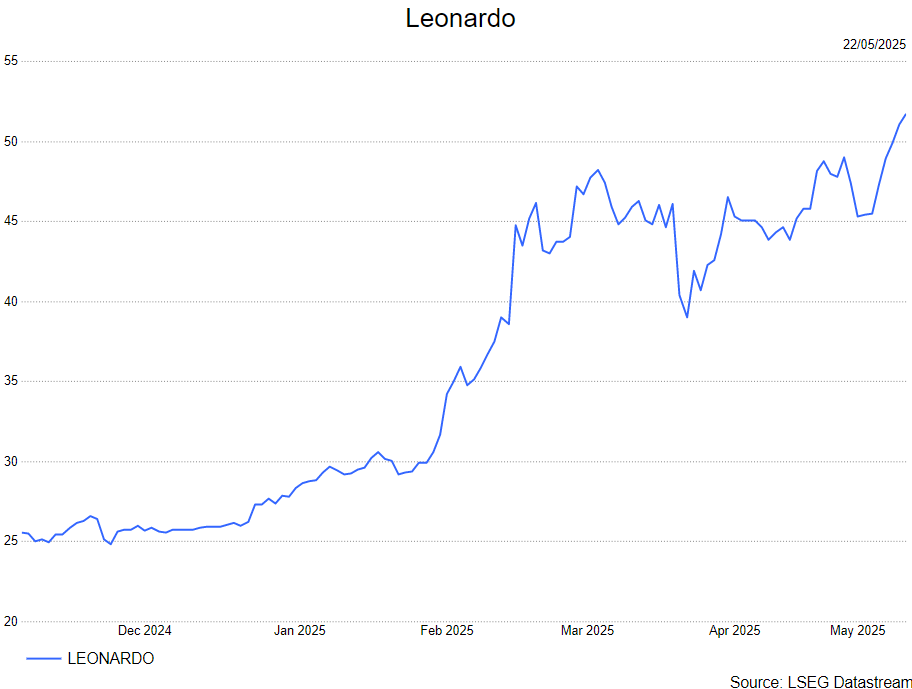

Andrea heeft een kopen-aanbeveling met een koersdoel van 56 euro.