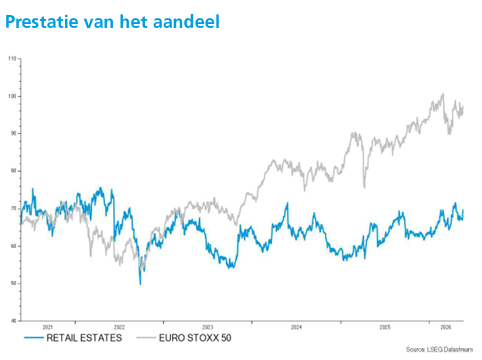

vr. 22 mei 2026

Retail Estates heeft in 2025-2026 resultaten geboekt die licht boven de verwachtingen lagen, ondanks de impact van faillissementen en een voorzichtige investeringsstrategie. Dankzij een stabiele bezettingsgraad en gecontroleerde schuldgraad slaagde de vastgoedgroep erin deze tegenwind relatief goed op te vangen. Vooruitkijkend blijft de groei beperkt, maar wordt een stabiele evolutie verwacht, aldus KBC Securities-analist Wim Lewi.

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail (vastgoed) buiten de stad. De portefeuille van 1,7 miljard euro is van hoge kwaliteit en bevindt zich in België, Nederland en Frankrijk.

Resultaten licht boven verwachtingen ondanks impact faillissementen

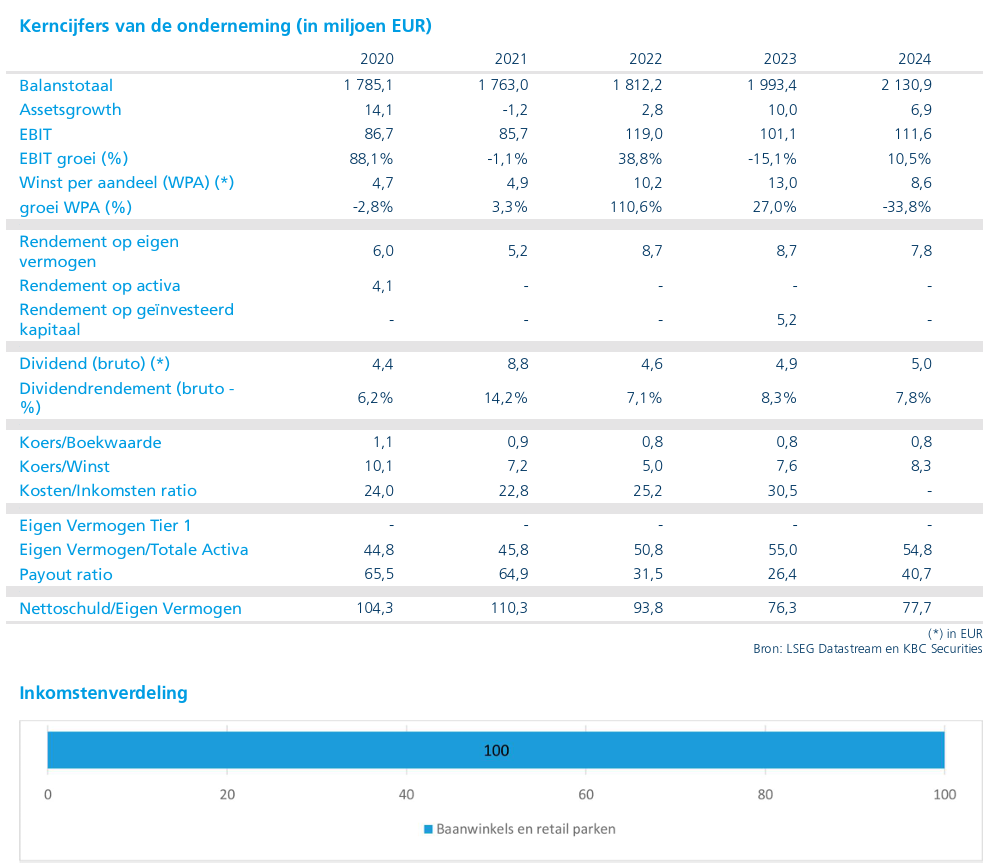

Retail Estates rapporteerde voor het boekjaar 2025-2026 (afgesloten eind maart) een netto huurinkomen (NRI) van 145,8 miljoen euro, een stijging met 2,54% jaar-op-jaar. Dat lag iets boven de verwachting van Wim Lewi, die uitging van 145,1 miljoen euro. Er waren in deze periode geen grote acquisities.

De indexatie droeg bij aan de groei, met een stijging van 2,09% in België en 2,94% in Nederland. De EPRA-winst* kwam uit op 91,9 miljoen euro, een toename met 1,1% tegenover het jaar voordien en eveneens iets boven de verwachting van 90,6 miljoen euro.

*EPRA‑winst (of EPRA earnings/EPS) is een gestandaardiseerde winstmaatstaf voor vastgoedbedrijven, ontwikkeld door de Europese vastgoedorganisatie EPRA (European Public Real Estate Association). De EPRA‑winst wil de "echte, terugkerende winst” uit de verhuuractiviteiten tonen. En alle boekhoudkundige schommelingen, die het beeld kunnen vertekenen, uit de resultaten halen.

De EPRA-winst per aandeel bedroeg 6,15 euro, een daling van 1% op jaarbasis, maar nog steeds hoger dan de verwachte 6,06 euro. Deze lichte terugval is volgens de analist te wijten aan kosten gelinkt aan faillissementen bij huurders.

Stabiele operationele prestaties en hoge bezettingsgraad

De bezettingsgraad bleef sterk en bedroeg 97,8%, tegenover 97,4% in de eerste jaarhelft van 2025-2026. Daarmee ligt deze opnieuw dicht bij het normale niveau van ongeveer 98%.

Retail Estates had voor 19,5 miljoen euro aan activa in aanbouw. Tegelijk hield de groep de investeringsuitgaven (capex) relatief laag, wat resulteerde in tragere groei, maar ook een positieve impact had op de schuldgraad.

Vooruitzichten wijzen op beperkte groei en hogere uitkeringsratio

Voor het boekjaar 2026-2027 mikt Retail Estates op een netto huurinkomen van ongeveer 149,0 miljoen euro, wat lager ligt dan de verwachting van de analist van 150,9 miljoen euro.

Het dividend zou met 1,0% stijgen tot 5,25 euro per aandeel. Volgens Guy Sips moet dit gezien worden in het licht van een hogere uitkeringsratio tot 86%, wat impliciet wijst op een EPRA-winst per aandeel van circa 6,10 euro, tegenover zijn eigen verwachting van 6,08 euro.

Hoewel de macro-economische omgeving onzeker blijft, omschrijft de analist het huurdersbestand als stabiel, wat een dempend effect heeft op de risico’s.

Gezonde balans en lichte waardestijging portefeuille

De schuldgraad daalde tot 40,39%, tegenover 42,80% in de eerste jaarhelft, en blijft daarmee ruim onder de doelstelling van 50%. De gemiddelde kost van de schuld steeg licht tot 2,12%, vergeleken met 2,05% eerder.

De reële waarde van de vastgoedportefeuille nam toe met 27,54 miljoen euro, gedreven door huurwaardegroei (ERV) en rendementsevoluties. De totale portefeuillewaarde kwam uit op ongeveer 2,1 miljard euro.

De intrinsieke waarde (NTA) per aandeel steeg tot 83,41 euro, tegenover 78,99 euro bij de halfjaarresultaten.

Defensief profiel dankzij specifieke positionering

Volgens Wim Lewi blijft Retail Estates relatief goed beschermd tegen de impact van e-commerce. Dat komt door de specifieke samenstelling van het huurdersbestand, dat sterk gericht is op doe-het-zelf en woninginrichting, segmenten met een lagere onlinepenetratie.

Daarnaast liggen de retailparken buiten de stadscentra, zijn ze makkelijk bereikbaar met de wagen en kennen ze een lage huur per vierkante meter. Dit maakt de locaties geschikt voor omnichannelstrategieën en mogelijk ook voor last-mile distributie.

De analist verwacht daarom dat de vraag naar retailruimte in dergelijke perifere retailparken positief zal blijven evolueren. Bovendien beoordeelt hij de waardering van de activa als conservatief, wat volgens hem het opwaarts potentieel van het aandeel ondersteunt.

KBC Securities over Retail Estates

KBC Securities-analist Wim Lewi stelt dat Retail Estates solide resultaten heeft neergezet en de impact van faillissementen relatief goed heeft opgevangen. De combinatie van een stabiele bezettingsgraad, een dalende schuldgraad en een defensief vastgoedprofiel ondersteunt volgens hem het investeringsverhaal.

Tegelijk wijst hij op de beperkte groeivooruitzichten en de voorzichtige outlook voor 2026-2027. Het aandeel noteert volgens hem tegen een aantrekkelijke waardering, met een koers-winstverhouding van ongeveer 11,2 keer de EPRA-winst, wat opportuniteiten biedt voor beleggers. Wim Lewi handhaaft dan ook de “Opbouwen”-aanbeveling met een koersdoel van 76 euro.

Bron: KBC Securities