vr. 13 feb 2026

L'Oréal?

L'Oréal is het grootste cosmeticabedrijf ter wereld. Het verkoopt make-up, parfums en verzorgingsproducten voor de huid en het haar en verricht ook onderzoek op vlak van dermatologie. Het bedrijf heeft bekende merken, al dan niet onder licentie, zoals Lancôme, Ralph Lauren, Armani, Biotherm, Garnier, Maybelline, Redken en Vichy.

L'Oreal's resultaten tonen dat ze beter doen dan de gemiddelde cosmeticaspeler maar dat ze ook niet helemaal immuun zijn voor een minder shoppende consument:

- De vergelijkbare verkoop in het vierde kwartaal steeg met 6% op jaarbasis, onder verwachtte 6,46%

- Dermatologische producten stegen sterk met 11,5% (verwachting 5,78%) maar kunnen de zwakte in de belangrijkere luxe categorie +4,5% (verwachting +7,82%) niet 'maskeren' (;))

- Qua geografie zien we zowel Noord-Amerika als Europa beter presteren dan verwacht, maar is het net Noord-Azië (inclusief China) dat onder verwachtingen uitkomt met een groei van +0,6% (verwachting +5,44%).

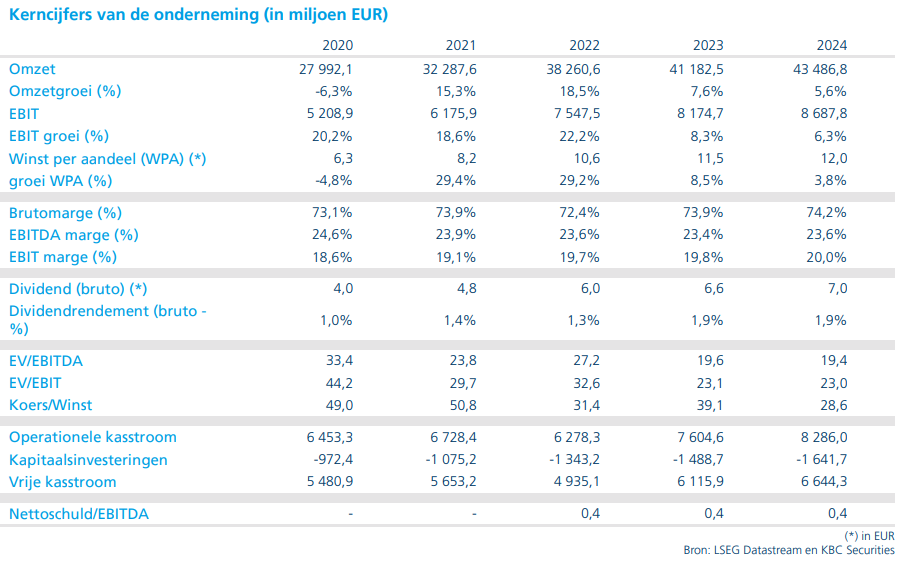

- Voor het volledige jaar komt de winst per aandeel uit op 12,71 euro, onder verwachtte 12,86 euro

- Hierbij is er een sterke impact van negatieve wisselkoerseffecten

- Het management blijft evenwel optimistisch vooruitblikken en CEO Hieronimus ziet dat de verkopen een sterke start kennen in VS en China.

KBC Securities over L'Oréal

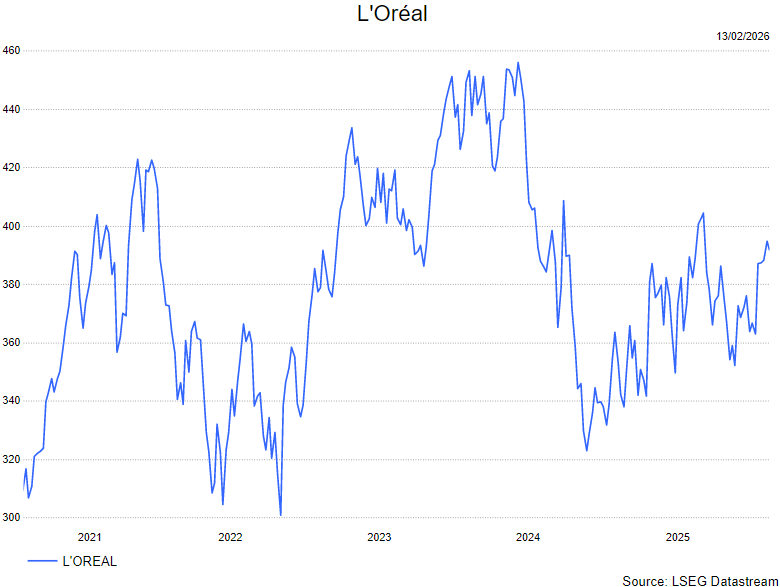

Al bij al zijn deze resultaten, zeker vergeleken met sectorgenoten, zeer sterk. Het toont aan dat L'Oreal een bovengemiddeld cosmeticabedrijf is met sterke producten en een sterk management. Maar sinds begin dit jaar zijn de investeerders wat te ver vooruitgelopen waardoor zelfs een zeer sterk bedrijf niet meer aan de hoge verwachtingen kan voldoen.

Kijkend naar de resultaten zelf dan zijn deze eigenlijk heel goed, travel retail buiten beschouwing gelaten. Er zijn betere groeicijfers in zowel Europa als Noord-Amerika, en bij het buiten beschouwing houden van travel retail, is er ook een verbetering in Noord-Aziatische-verkopen.

Travel retail zelf, welke vooral een skew kent in de luxe-categorie en in Noord-Azië, is van nature uit een eerder volatielere business en is ook minder goed voorspelbaar. Dat deze categorie dus dit kwartaal tegenvalt heeft niet direct gevolgen voor de sterkte van L'Oreal.

Ook de vooruitblik van het management is nog steeds positief en de melding dat ze een goede start zien in Amerika en China, is een welgekomen onderdeel. Niettemin ziet de analist van KBC Securities, Tom Noyens, dat investeerders hun verwachtingen moeten aanpassen. L'Oreal verdient naar zijn mening een premium, een mooie premium zelfs, maar de huidige waardering oogt correct.

Tom behoudt zijn houden-aanbeveling maar verhoogt zijn koersdoel van 360 euro naar 370 euro.