vr. 13 feb 2026

Cisco meldde voor het kwartaal eindigend op 24 januari 2026 beter dan verwachte omzet- en winstcijfers, ondersteund door sterke productorders en een solide prestatie van de Networking-divisie. Tegelijk stelde de brutomarge teleur en blijft de groei in Cybersecurity achter. Die combinatie van meevallende resultaten en aanhoudende margedruk typeert het huidige beeld, zegt KBC Securities-analist Kurt Ruts.

Cisco?

Cisco is een toonaangevende speler in communicatie- en netwerkapparatuur voor spraak-, data- en videoverkeer over het internetprotocol (IP). Het bedrijf bouwt zijn historische focus op de productie van hardware (routers en switches) af ten voordele van softwareoplossingen om de prestaties en veiligheid van netwerken te verhogen.

Omzet en winst boven verwachting in tweede kwartaal 2026

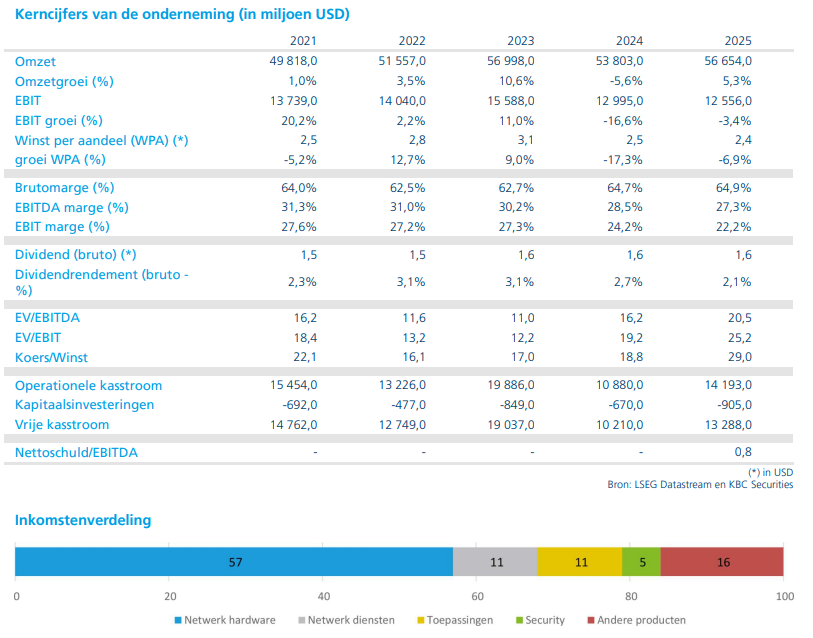

Cisco publiceerde resultaten voor het tweede kwartaal van boekjaar 2026, dat eindigde op 24 januari 2026. Zowel de omzet als de nettowinst lagen ongeveer 2 procent boven de gemiddelde analistenverwachting (gav). Daarmee presteerde het technologiebedrijf beter dan verwacht, ondanks een uitdagende kostenomgeving.

De Networking-divisie was de duidelijke positieve uitschieter en overtrof de verwachtingen. Daartegenover bleef de Cybersecurity-divisie opnieuw achter, wat volgens Kurt Ruts wijst op een minder vlotte groeidynamiek in dat segment.

Sterke ordergroei wijst op aantrekkende vraag

Een belangrijk positief signaal was de ontwikkeling van de productorders. Die stegen met 18 procent op jaarbasis, wat een duidelijke versnelling betekent ten opzichte van de 13 procent groei in het voorafgaande kwartaal. Volgens KBC Securities wijst dit op een aantrekkende vraag en een verbeterde commerciële dynamiek, wat steun kan bieden aan de omzet in de komende kwartalen.

Marges onder druk door kosten en productmix

Ondanks de solide omzet- en winstcijfers stelde de winstgevendheid teleur. De brutomarge daalde met 60 basispunten tot 67,5 procent. Daarmee bleef Cisco onder de gav, die uitging van een stabiele marge.

De margedruk is volgens het management vooral het gevolg van fors gestegen prijzen voor geheugenchips, gecombineerd met een ongunstige productmix. Die factoren wegen momenteel zwaar op de rendabiliteit en blijken moeilijk op korte termijn te compenseren.

Vooruitzichten lopend kwartaal gematigd positief

Voor het lopende kwartaal, dat eindigt in april 2026, gaf Cisco een prognose die licht boven de marktverwachtingen ligt. Dat geldt zowel voor omzet als voor winst.

Tegelijk waarschuwt het bedrijf dat de brutomarge in dat kwartaal naar verwachting verder zal dalen, met ongeveer 150 basispunten. Daarmee blijft de margedruk ook op korte termijn een belangrijk aandachtspunt voor beleggers.

Jaarprognose opgetrokken

Cisco verhoogde zijn vooruitzichten voor het volledige boekjaar 2026. De omzetverwachting werd opgetrokken van 60,6 miljard dollar naar 61,5 miljard dollar. Ook de prognose voor de winst per aandeel ging omhoog, van 4,11 dollar naar 4,15 dollar.

Volgens Kurt Ruts onderstreept deze bijstelling dat Cisco erin slaagt om de operationele prestaties op peil te houden, ondanks de tegenwind op het vlak van kosten en marges.

Integratie Splunk en herstructureringen vragen aandacht

Naast de operationele prestaties blijft ook de uitvoering van de strategie een aandachtspunt. Cisco zit midden in opeenvolgende herstructureringen en werkt tegelijk aan de integratie van het recent overgenomen cybersecuritybedrijf Splunk.

Volgens KBC Securities ligt hier nog een aanzienlijke uitvoeringsuitdaging voor het management. De komende kwartalen zullen moeten uitwijzen in welke mate Cisco erin slaagt om de groei in Cybersecurity opnieuw aan te zwengelen en tegelijk de kostenstructuur beter onder controle te krijgen.

KBC Securities over Cisco

Volgens KBC Securities-analist Kurt Ruts leverde Cisco degelijke kwartaalresultaten af, met omzet en winst boven de verwachtingen en een sterke groei van de productorders. Tegelijk blijft de groei in Cybersecurity ondermaats en staan de marges onder druk door hoge kosten voor geheugenchips en een ongunstige productmix. Die margedruk zal volgens KBC Securities nog enige tijd aanhouden, al neemt Cisco maatregelen om de impact te beperken.

Tegen die achtergrond behoudt KBC Securities de “Houden”-aanbeveling voor Cisco, terwijl het koersdoel wordt verhoogd van 65 naar 75 dollar.