do. 12 feb 2026

McDonald’s kon opnieuw sterke resultaten voorleggen en profileert zich steeds nadrukkelijker als winnaar bij consumenten die onder financiële druk staan. Vooral de succesvolle McDeals‑strategie zorgt voor marktaandeelwinst bij lagere‑inkomensgroepen, zegt analist Tom Noyens.

MC Donald's ?

Naar omzet gemeten is McDonald's 's werelds grootste fast food restaurantketen met meer dan 36 000 restaurants wereldwijd. Belangrijke markten zijn o.m. de VS, Duitsland, Frankrijk, het VK en Canada. Ca. 80% van de restaurants worden uitgebaat onder de vorm van franchise.

Vergelijkbare verkopen boven verwachting

De vergelijkbare verkoopcijfers* van McDonald’s stegen met 5,7 procent, duidelijk boven de marktverwachting van 5,1 procent. Daarmee bevestigt de groep haar sterke positionering in een omgeving waarin consumenten steeds prijsgevoeliger worden.

*Vergelijkbare verkoopcijfers (ook wel like‑for‑like sales of comparable sales) meten de omzetgroei van bestaande restaurants of winkels, zonder de invloed van nieuw geopende locaties, gesloten locaties, overnames of desinvesteringen.

Volgens Tom Noyens toont deze prestatie aan dat McDonald’s er beter dan concurrenten in slaagt om klanten aan zich te binden, zonder agressief in te boeten op volumes.

Verenigde Staten: McDeals als duidelijke groeimotor

In de Verenigde Staten stegen de verkopen met 6,8 procent, ruim boven de gemiddelde analistenverwachting (gav) van 5,3 procent en ook een duidelijke versnelling ten opzichte van het vorige kwartaal, toen de groei 2,4 procent bedroeg.

Het management wijst die sterke prestatie vooral toe aan het succes van de waarde‑ en promotiedeals, die McDonald’s aantrekkelijk maken voor lage‑inkomenshuishoudens. Volgens Noyens wint de groep hierdoor marktaandeel bij consumenten die hun uitgaven moeten afwegen, een trend die zich mogelijk ook de komende kwartalen zal doorzetten.

Internationale groei compenseert ruimschoots

Ook buiten de Verenigde Staten bleef de groei stevig. Internationaal realiseerde McDonald’s een verkoopgroei van 5,2 procent, terwijl analisten gemiddeld slechts op 3,3 procent hadden gerekend.

Dat bevestigt volgens Noyens dat de formule van McDonald’s niet alleen in de thuismarkt werkt, maar ook internationaal blijft aanslaan, zelfs in economisch uitdagendere omstandigheden.

Winstgroei blijft sterk

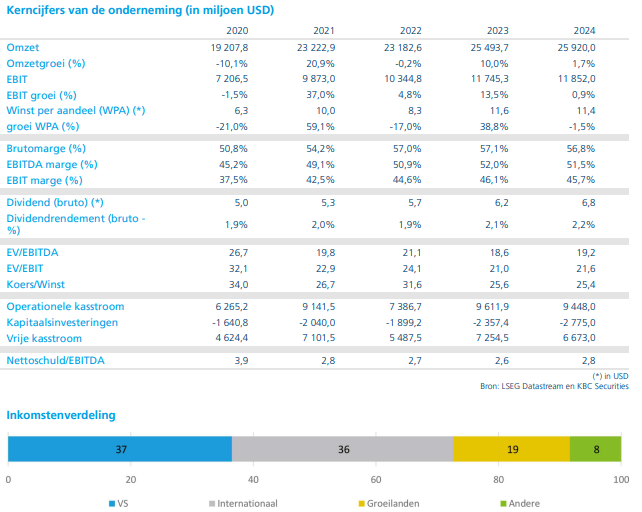

De winst per aandeel kwam uit op 3,12 dollar, wat neerkomt op een stijging met 10 procent op jaarbasis en eveneens boven de verwachtingen ligt. Die winstgroei onderstreept dat de volumegroei en promoties niet ten koste gaan van de winstgevendheid.

Vooruitblik: groei blijft, maar normaliseert

Voor het komende kwartaal verwacht McDonald’s opnieuw een gezonde groei, al zal die volgens het management waarschijnlijk lager liggen dan in het voorbije kwartaal. Dat is deels te wijten aan uitzonderlijke weersomstandigheden in de Verenigde Staten, die vorig kwartaal een extra steun vormden.

Volgens Tom Noyens blijft het onderliggende momentum echter intact, zeker zolang de druk op het consumentenbudget aanhoudt.

Structurele winnaar in moeilijkere tijden

De McDeals en het imago van McDonald’s als een betaalbaar uitje blijken bijzonder doeltreffend in het huidige economische klimaat. De groep wint marktaandeel bij prijsbewuste consumenten en lijkt die positie ook de komende kwartalen te kunnen vasthouden.

Volgens Noyens is McDonald’s daarmee een structurele winnaar, zeker wanneer het economische klimaat verder zou verzwakken. Die kwaliteit rechtvaardigt een premie tegenover de markt.

KBC Securities over McDonald’s

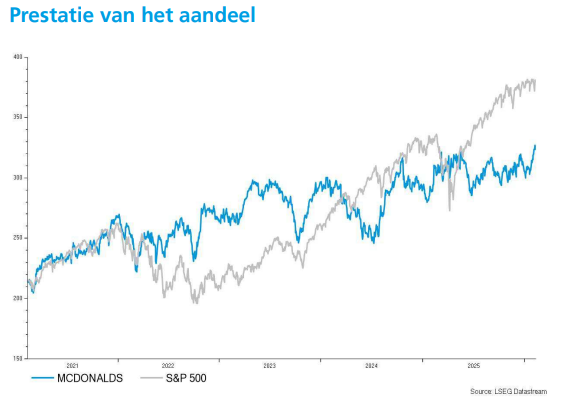

Volgens analist Tom Noyens verdient McDonald’s zijn premiumwaardering dankzij zijn sterke marktpositie en robuuste groeiprofiel in economisch moeilijkere tijden. Tegelijk is die premie vandaag grotendeels correct ingeprijsd, waardoor het opwaarts potentieel beperkter is geworden. Daarom verlaagt hij de aanbeveling van een “Kopen”-aanbeveling naar een “Houden”-aanbeveling, terwijl het koersdoel van 330 dollar behouden blijft. Dat niveau is bijna bereikt.