ma. 8 jun 2026

MdxHealth rapporteerde in het eerste kwartaal van 2026 een omzet die duidelijk onder de verwachtingen lag, vooral door aanhoudende zwakte in weefselgebaseerde testen. De beslissing om de Resolve-test stop te zetten weegt zwaar op de groeivooruitzichten en leidt tot een forse neerwaartse bijstelling van de prognoses. Ondanks enkele potentiële positieve katalysatoren blijft de zichtbaarheid op korte termijn beperkt en neemt de financieringsdruk toe, aldus KBC Securities-analist Mathijs Geerts-Danau.

MDxHealth is een bedrijf in commerciële precisiediagnostiek dat bruikbare moleculaire diagnostische informatie verschaft om de diagnose en behandeling van prostaatkanker en andere urologische aandoeningen te personaliseren. De tests van het bedrijf zijn gebaseerd op eigen genetische, epigenetische en andere complexe moleculaire technologieën, en helpen artsen bij de diagnose van urologische kankers, de prognose van het risico op herhaling, alsook de voorspelling van de respons op een speciReke therapie. De bedrijfsactiviteiten van het bedrijf zijn gevestigd in Herstal (België) en Irvine (VS) en de laboratoriumactiviteiten zijn gevestigd in Nijmegen (Nederland) en Irvine (VS).

Zwakker dan verwachte kwartaalresultaten door terugval in weefseltesten

MdxHealth boekte in het eerste kwartaal van 2026 een omzet van 27,4 miljoen dollar, wat neerkomt op een stijging van 13% op jaarbasis maar ruim onder de verwachtingen van 32,2 miljoen dollar bleef. Ongeveer 66% van de omzet was afkomstig uit weefselgebaseerde testen, waarvan het volume met 12% daalde ten opzichte van een jaar eerder en licht lager lag dan het voorgaande kwartaal.

De negatieve trend in weefseltesten zette zich daarmee verder na een eerdere daling van 5% in het vierde kwartaal van 2025. Tegelijk bleef de sterke groei in vloeistofgebaseerde testen aanhouden, met een volumetoename van 128% op jaarbasis, vergelijkbaar met het voorgaande kwartaal. De gemiddelde verkoopprijzen van zowel weefsel- als vloeistoftesten bleven stabiel.

De ondermaatse prestaties in het kwartaal zijn volgens Mathijs voornamelijk toe te schrijven aan de zwakte in het weefseltestsegment.

ExoDx-overname drukt tijdelijk op de marges

De brutowinst bedroeg 16,6 miljoen dollar, wat overeenkomt met een brutomarge van 60,7%, tegenover 63,8% een jaar eerder. De operationele kosten stegen met 19% op jaarbasis tot 23,9 miljoen dollar, voornamelijk door een uitbreiding van het personeelsbestand en bijkomende kosten verbonden aan de integratie van de ExoDx-overname.Het operationeel verlies verbeterde licht tot 8,9 miljoen dollar, tegenover 9,2 miljoen dollar in dezelfde periode vorig jaar. Deze verbetering was het resultaat van lagere netto financiële kosten, die de stijging in operationele kosten gedeeltelijk compenseerden.

Stopzetting van Resolve door terugbetalingsproblemen

MdxHealth kondigde aan dat het de verkoop van de Resolve-test stopzet en zijn activiteiten in het laboratorium in Plano, Texas beëindigt. Deze beslissing volgt op terugbetalingsproblemen, waaronder een terugvorderingsclaim van 10,4 miljoen dollar door een Medicare-contractant.

De Resolve-test werd intern ontwikkeld en gelanceerd in de tweede helft van 2021 als aanvullende test voor urologen. Door de stopzetting zal het bedrijf herstructurerings- en afvloeiingskosten moeten boeken, al verwacht het management dat efficiëntiewinsten elders in de organisatie deze kosten grotendeels zullen compenseren. De activiteiten in Plano worden in juni stopgezet.

Daarnaast benadrukte het management dat de kosten van de Resolve-test voornamelijk in de kostprijs van de verkopen zaten en niet in de operationele kosten, wat op termijn een positief effect kan hebben op de brutomarge.

Lagere groeivooruitzichten en druk op de financieringspositie

De stopzetting van Resolve en de aanhoudende zwakte in weefseltesten leiden tot een aanzienlijke neerwaartse bijstelling van de vooruitzichten. Mathijs verlaagt zijn omzetraming voor 2026 naar 110 miljoen dollar en past ook zijn langetermijnverwachtingen aan, gezien het wegvallen van Resolve-inkomsten en de zwakkere dynamiek in het weefselsegment.

Vooruitkijkend blijft de zichtbaarheid op korte termijn beperkt. Wel zijn er mogelijke opwaartse katalysatoren, zoals een nog aan te kondigen samenwerking met een AI-partner en de resultaten van de ProtecT-studie, die de positionering van de GPS-test verder zouden kunnen versterken.

De liquiditeitspositie blijft echter een aandachtspunt. Mathijs schat de kaspositie tegen het einde van het jaar op ongeveer 6 miljoen dollar, wat impliceert dat bijkomende financiering noodzakelijk zal zijn vóór het jaareinde of uiterlijk in de eerste helft van 2027.

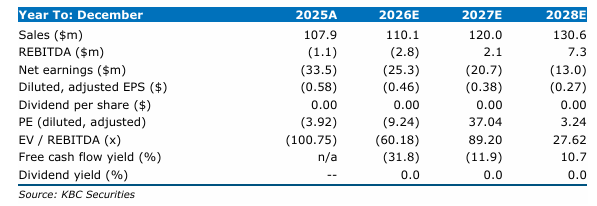

Financiële vooruitzichten

Voor 2026 verwacht Mathijs een omzet van 110,1 miljoen dollar en een REBITDA van -2,8 miljoen dollar. In 2027 zou de onderneming opnieuw positieve REBITDA-generatie kunnen realiseren, met een stijging naar 2,1 miljoen dollar, verder oplopend tot 7,3 miljoen dollar in 2028. Het nettoverlies wordt geraamd op 25,3 miljoen dollar in 2026, geleidelijk dalend in de daaropvolgende jaren. De vrije kasstroom blijft in 2026 duidelijk negatief.

KBC Securities over MdxHealth

Mathijs wijst op de combinatie van zwakkere groeivooruitzichten, structurele uitdagingen in het weefselsegment en een gespannen financieringspositie. Hoewel er op langere termijn nog potentieel is via innovatie en strategische samenwerkingen, zijn de kortetermijnrisico’s duidelijk toegenomen.

Daarom verlaagt hij het koersdoel naar 1 dollar (was 6 dollar) en wordt de aanbeveling teruggebracht van kopen naar houden.