do. 16 mei 2024

De omzet in het eerste kwartaal bij Syensqo daalde met 10,4% tot € 1.624 miljoen. KBC Securities-analist Wim Hoste had gemikt op 1.684 miljoen euro, de gemiddelde analistenverwachting (gav) lag op 1.632 miljoen euro. De verkoop daalde met -2%, terwijl ook de verkoopsprijs gemiddeld 6% lager lag, geeft Wim aan.

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteitenvan de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

De bedrijfskasstroom (EBITDA) daalde met 23,4% tot 363 miljoen euro (Wim: 346 miljoen en gav: 349 miljoen euro) Die lagere EBITDA op jaarbasis was onder meer het gevolg van lagere volumes en mix (-39 miljoen), een nettoprijseffect van -35 miljoen en wisselkoersen (-17 miljoen).

Dalende omzet in alle divisies

Materialen: De omzet in daalde met 8,1% tot € 940 miljoen (Wim: 970 miljoen, gav: 950 miljoen euro). De omzet daalde bij Specialty Polymers (tot 652 miljoen euro), met lagere volumes, voornamelijk in elektronica, gezondheidszorg en distributeurs. Die lagere verkoop werd gedeeltelijk gecompenseerd door volumegroei in Automotive/EV-batterijen. Maar de prijzen waren ook lager, voornamelijk in de gezondheidszorg en batterijen. De omzet steeg bij Composite Materials tot 288 miljoen euro, met een aanhoudende groei in burgervliegtuigen, ruimtevaart en defensie.

Consumer & Resources: De omzet daalde met 13,2% tot € 684 miljoen (Wim: 712 miljoen, gav: 679 miljoen euro). De omzet van Novecare daalde tot 348 miljoen, als gevolg van lagere prijzen in alle belangrijke markten (met name agro), ondanks hogere volumes. De omzet van Technology Solutions daalde tot 153 miljoen euro, als gevolg van lagere volumes uit mijnbouw en fosforspecialiteiten. De verkoop van aroma's daalde organisch door sterke prijsconcurrentie (vlakke volumes). Ook bij Oil & Gas was er een omzetdaling, als gevolg van lagere booractiviteiten in de VS.

Corporate & Business: De bedrijfskasstroom evolueerde van -40 miljoen in het eerste kwartaal van 2023 naar -55 miljoen in het eerste kwartaal van 2024. (Wim: -48 miljoen, gav: -47 miljoen) als gevolg van dissynergieën en hogere uitgaven aan groeiplatformen.

De netto financiële schuld daalde met 89 miljoen euro tot 1,5 miljard euro (1,0x).

Syensqo’s vooruitzichten

Ondanks een verbeterd volumemomentum in het eerste kwartaal, merkte Syensqo op dat het tempo van een breder macro-economisch herstel onduidelijk blijft. Syensqo herhaalde zijn vooruitzichten voor 2024 en gaat uit van een EBITDA tussen 1,4 en 1,55 miljard euro (Wim: 1493 miljoen, gav: 1496 miljoen euro). Syensqo herhaalde ook de vooruitzichten voor capex (investeringsuitgaven) tussen 600 à 650 miljoen euro (Wim: 650 miljoen, gav: 646 miljoen euro) en een vrijekasstroom tussen 400 à 500 miljoen euro (Wim: 390 miljoen, gav: 410 miljoen).

KBC Securities over Syensqo

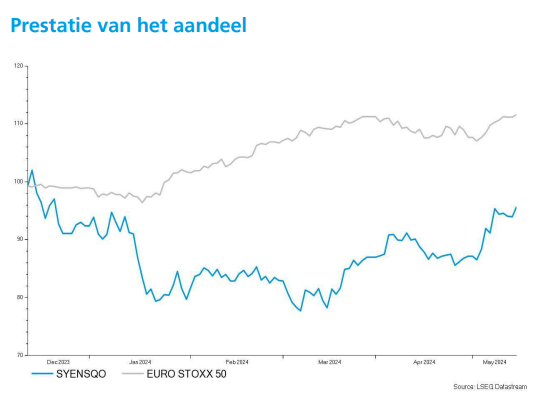

Wim Hoste waardeert Syensqo voor zijn solide marktposities, sterke balans en solide groeipotentieel op middellange tot lange termijn. De huidige waardering van het Syensqo-aandeel op de beurs ten opzichte van vergelijkbare bedrijven zet Wim ertoe aan zijn ‘Kopen’-aanbeveling te herhalen, net als het koersdoel van 112 euro.