do. 22 feb 2024

Nestlé?

Nestle is een Zwitserse onderneming die actief is in de voeding-, gezondheid- en welzijnssector. Het is de holdingmaatschappij van de Nestle Groep, die dochterondernemingen, geassocieerde ondernemingen en joint ventures in de hele wereld omvat.

Samenvatting

De hoge inflatie van voorbije jaren heeft de merken van Nestlé niet al te veel deugd gedaan. Door de hoge voedingsprijzen zijn consumenten in de supermarkt toch iets spaarzamer geworden en verkiezen ze vaker witte producten dan ervoor. Dit zien we terugkomen in de laatste resultaten van Nestlé die lager uitkwamen dan verwacht.

Details

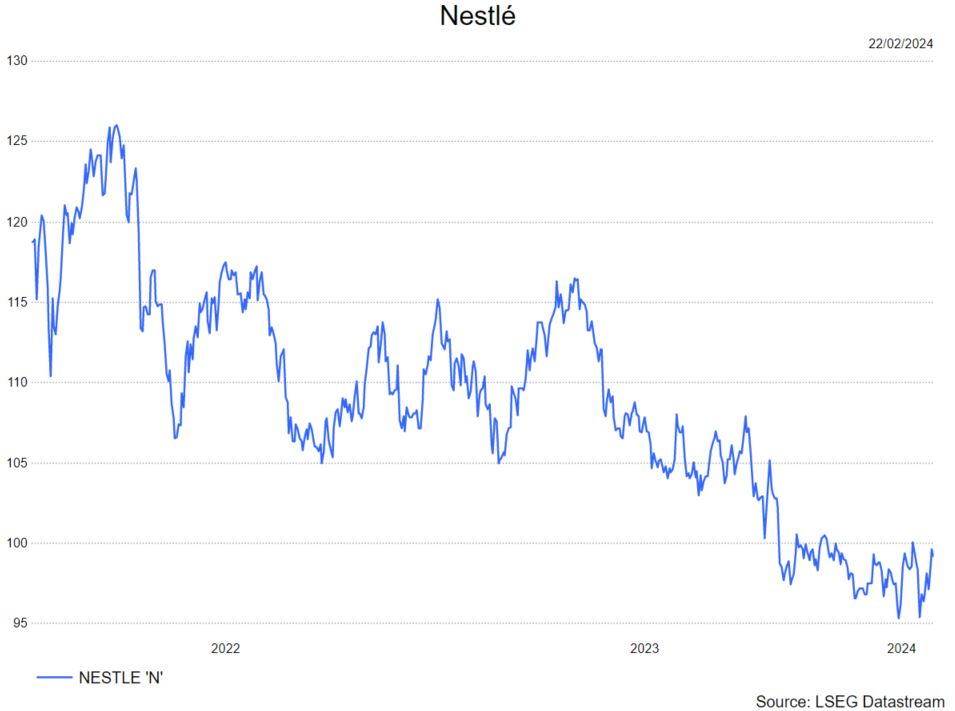

Nestlé rapporteerde deze ochtend (22/2) haar resultaten voor het volledige jaar 2023. Deze kwamen licht lager uit dan verwacht. Voor heel 2023 ziet Nestlé nog wel een organische groei van 7.2%, maar dit is volledig toe te schrijven aan de prijsverhogingen die ze hebben doorgevoerd. Hun volume daalde namelijk met 0.3%, waarbij de verwachting eerder lag op een nulcijfer. Ook hun winstcijfer per aandeel kwam ongeveer een procent lager uit dan verwacht. Deze lag nu op 4,8 CHF per aandeel, waarbij we eerder rekening hadden gehouden met een winst per aandeel van 4,87 CHF.

Wat de vierdewartaalcijfers van Nestlé betreft waren de verwachtingen zeer optimistisch. Zo gingen de gemiddelde analistenverwachtingen uit van een organische groei van om en bij de 6.5%, waarbij er vooral al rekening werd gehouden met een sterk teruglopende volumegroei. Dit bleek nog voorbarig. De organische groei kwam namelijk uit op 5.6%, waarbij Nestlé’s volumes nog maar groeiden met 0.5%. De organische groei is in het vierde kwartaal nog bijna volledig een gevolg van de prijsverhogingen waarbij de volumegroei achterblijft.

Bij de verschillende divisies doet voeding voor huisdieren het wel nog steeds zeer goed. Deze kende een organisch groeicijfer van 9.7% en kwam boven verwachtingen uit. Langs de negatieve kant valt vooral de koekjes-divisie op, met merken als KitKat Smarties, … Deze groeide organisch met ‘slechts’ 4,9%, waarbij de verwachting lag op een organische groei van 9,2%.

Op vlak van marges publiceert Nestlé enigszins stabiele cijfers die in lijn liggen met de verwachtingen. Voor de tweede helft van 2023 kwam hun operationele winstmarge uit op 17,4% wat net onder de verwachte 17,5% uitkomt. Hierdoor zien we wel dat het winstcijfer per aandeel voor het tweede helft ook onder verwachtingen uitkomt met 2,37 CHF, waarbij gemikt werd op 2,48CHF.

Qua vooruitzichten gaat Nestlé uit van een voorzichtige groei. Zo voorzien ze een organische groei van 4% voor 2024 met een lichte stijging van hun operationele winstmarge. Normaal gezien mikt Nestlé op een groei van tussen de 4-6%, maar Nestlé mikt nu eerder aan de onderkant van haar middenlange termijndoelstellingen. Hierbij zou hun winst per aandeel groeien tussen de 6-10%.

KBC Securities over Nestlé

De analist van KBC Securities, Tom Noyens, heeft gemengde gevoelens bij de resultaten. Er werd verwacht dat de negatieve gevolgen van de hogere inflatiekwartalen al voorbij zouden zijn, maar bijkbaar sluimeren ze toch nog wat verder. Consumenten hebben toch nog steeds niet de neiging om hun winkelkar vol met merken te gooien en kijken dus nog steeds naar goedkopere witte producten. Tom verschuift zijn thesis van volumegroei dan ook naar later op het jaar. Nestlé noteert substantieel onder haar historische waardering, hoewel het qua businessmodel nog steeds even robuust oogt. De volledige niet-cyclische consumentensector noteert onder het historisch gemiddelde, dankzij allerlei macro-economische factoren. Tom gaat er vanuit dat dit op termijn wordt afgevlakt en dat ook een Nestlé terug kan aanknopen met haar historisch gemiddelde.

De analist blijft bij zijn 'Kopen’ advies, maar verlaagt wel het koersdoel naar 115 CHF,