wo. 22 okt 2025

Netflix?

Netix is 's werelds grootste aanbieder van 'streaming video', waarbij televisieseries en Klms via internet kunnen worden bekeken. Klanten krijgen ongelimiteerd toegang tot de bibliotheek van Net#ix tegen een vast maandelijks abonnementsgeld. Op China na is Net#ix nagenoeg wereldwijd actief.

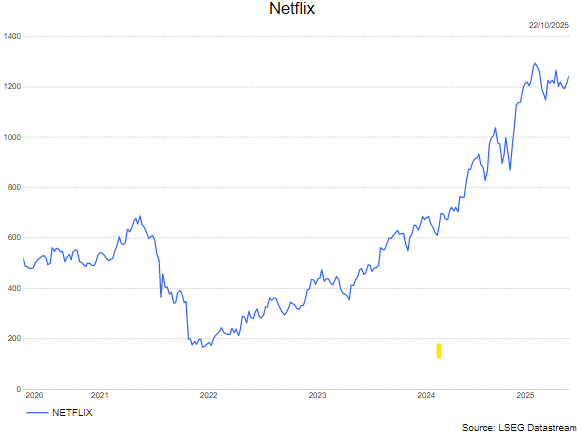

Netflix rapporteerde over het derde kwartaal een omzet die grotendeels in lijn lag met de gemiddelde analistenverwachtingen (gav). .

- De operationele winst kwam evenwel 11% onder de verwachting uit omwille van een belastinggeschil met de Braziliaanse autoriteiten dat voor 619 miljoen dollar woog op de resultaten. Het geschil dateert al van 2022. Onderliggend kwam de operationele winst 5% boven de gav uit.

- De prognose voor het lopende kwartaal lag grotendeels in lijn met de gav.

- Voor het volledige boekjaar 2025 verwacht het bedrijf nu een omzet van circa 45,1 miljard dollar tegenover ‘tussen 44,8 miljard dollar en 45,2 miljard dollar’ voordien. De margeprognose werd met circa 100 basispunten verlaagd tot 29.0% omwille van het belastinggeschil. De vrije kasstroom moet uitkomen op ongeveer 9 miljard dollar tegenover ‘tussen 8 miljard en 8.5 miljard dollar’ voordien omwille van de timing van contentbetalingen.

- Het bedrijf gaf nog aan dat het waarschijnlijk zal bieden op bepaalde delen van Warner Bros. Discovery (geen aanbeveling), maar dat het niet geïnteresseerd is in de (lineaire) televisiestations. Warner deelde gisteren mee dat het zichzelf in de etalage zet nadat meerdere partijen interesse getoond hebben in een overname.

KBC Securities over Netflix

Netflix leverde opnieuw een solide kwartaalrapport af dat evenwel ontsierd werd door het belastinggeschil in Brazilië. Beleggers hadden evenwel meer verwacht gezien de sterke programmatie in het derde kwartaal. Vandaar de ontgoocheling en de koersdaling van circa 7% nabeurs.

Aangezien Netflix het overgrote deel van zijn inkomsten uit abonnementen haalt, is het binnen de mediasector één van de meest defensieve bedrijven. Het lijdt ook geen twijfel dat Netflix wereldwijd de onbetwiste leider is in streaming entertainment. KBC Securities denkt evenwel dat deze leidende positie van Netflix is ingeprijsd: het aandeel noteert respectievelijk aan 38/42 keer de verwachte nettowinst/cashflow voor 2026.

De analist van KBC Securities, Kurt Ruts, behoudt houden-aanbeveling en koersdoel van 1.150 dollar.