vr. 17 jul 2026

Netflix heeft over het tweede kwartaal resultaten voorgelegd die grotendeels in lijn lagen met de verwachtingen, terwijl de operationele winst licht beter uitviel dan voorzien. Toch reageerden beleggers eerder terughoudend, onder meer omdat de prognose voor het lopende kwartaal minder sterk was dan gehoopt en een verhoging van de jaarverwachtingen uitbleef. Hoewel Netflix zijn leiderspositie in streaming behoudt, ziet KBC Securities-analist Kurt Ruts tekenen van een afkoelende groei en een toenemende concurrentiedruk.

Netflix?

Netix is 's werelds grootste aanbieder van 'streaming video', waarbij televisieseries en Klms via internet kunnen worden bekeken. Klanten krijgen ongelimiteerd toegang tot de bibliotheek van Net#ix tegen een vast maandelijks abonnementsgeld. Op China na is Net#ix nagenoeg wereldwijd actief.

Resultaten grotendeels volgens verwachting

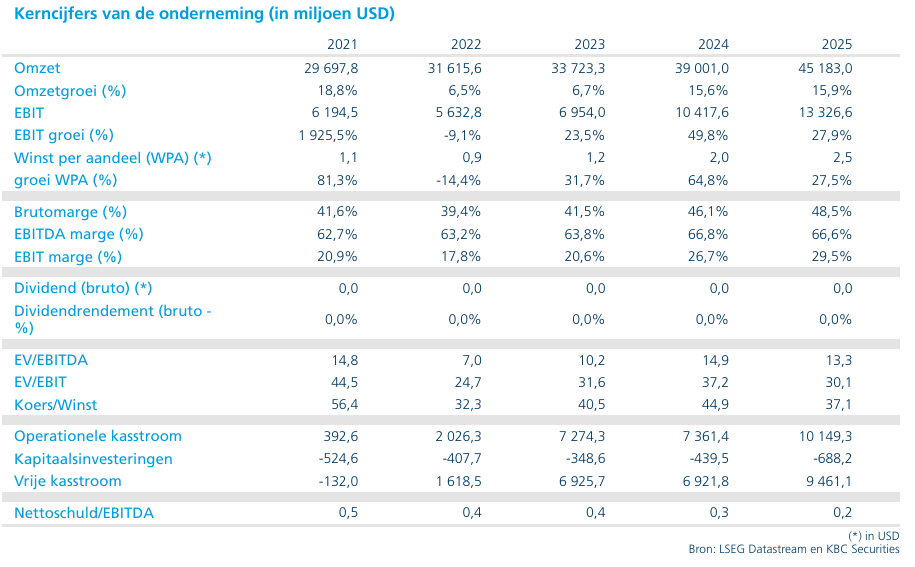

Netflix rapporteerde in het tweede kwartaal een omzet die overeenkwam met de marktverwachtingen. De operationele winst lag ongeveer 2% hoger dan analisten hadden voorzien. De prestaties in Noord-Amerika, nog steeds de belangrijkste markt voor het bedrijf, bleven echter licht onder de gemiddelde analistenverwachtingen.

Het bedrijf bevestigde zijn vooruitzichten voor 2026. Netflix blijft uitgaan van een jaaromzet van ongeveer 51,2 miljard dollar en een operationele winstmarge van 31,5%. Sommige beleggers hadden gerekend op een opwaartse bijstelling van deze prognoses, mede dankzij recente prijsverhogingen en de positieve impact van een zwakkere Amerikaanse dollar. Die verhoging bleef echter uit.

Advertenties worden steeds belangrijker

Een van de belangrijkste groeipijlers blijft de advertentieactiviteiten. Netflix gaf aan dat de uitbouw van zijn advertentiemodel volgens plan verloopt. Het bedrijf verwacht nog steeds om dit jaar ongeveer 3 miljard dollar advertentie-inkomsten te realiseren.

Die advertentie-inkomsten moeten de groei van het platform ondersteunen nu de klassieke abonnementsgroei afneemt. Netflix onderzoekt daarnaast verdere mogelijkheden om nieuwe gebruikers aan te trekken, onder meer via goedkopere abonnementsformules en een breder aanbod van content.

Engagement blijft stijgen, maar minder snel

Het totale aantal uren dat kijkers op het platform doorbrengen, het zogenaamde engagement, steeg tijdens de eerste helft van het jaar met 2%. Dat wijst erop dat Netflix erin slaagt zijn gebruikers actief te houden.

Tegelijk merkt het bedrijf dat het engagement per individuele klant licht afneemt. Dat kan erop wijzen dat de groei van het gebruik per abonnee stilaan een plafond bereikt, zeker in meer mature markten.

Zoekt opnieuw naar groeiversnelling

Volgens Kurt blijft de omzetgroei van Netflix respectabel, maar is er duidelijk sprake van een vertraging. Dat gebeurt op een moment waarop de investeringen in content opnieuw sneller toenemen. Daardoor groeit de noodzaak om nieuwe groeibronnen aan te boren.

Het bedrijf onderzoekt daarom bijkomende investeringen in content, waaronder live-evenementen en live-uitzendingen. Daarnaast wil Netflix experimenteren met goedkopere abonnementsformules om nieuwe doelgroepen aan te spreken en de groei van het aantal gebruikers opnieuw te versnellen.

Concurrentie neemt toe

Netflix blijft volgens Kurt wereldwijd de dominante speler binnen streaming entertainment. Die marktpositie staat volgens hem niet ter discussie. Toch kampt het bedrijf met twee structurele uitdagingen. Enerzijds raakt de thuismarkt in de Verenigde Staten steeds meer verzadigd, waardoor verdere groei moeilijker wordt. Anderzijds krijgt Netflix steeds meer concurrentie van platformen met door gebruikers gegenereerde video's, zoals YouTube, die een steeds groter deel van de kijktijd van consumenten naar zich toe trekken.

KBC Securities over Netflix

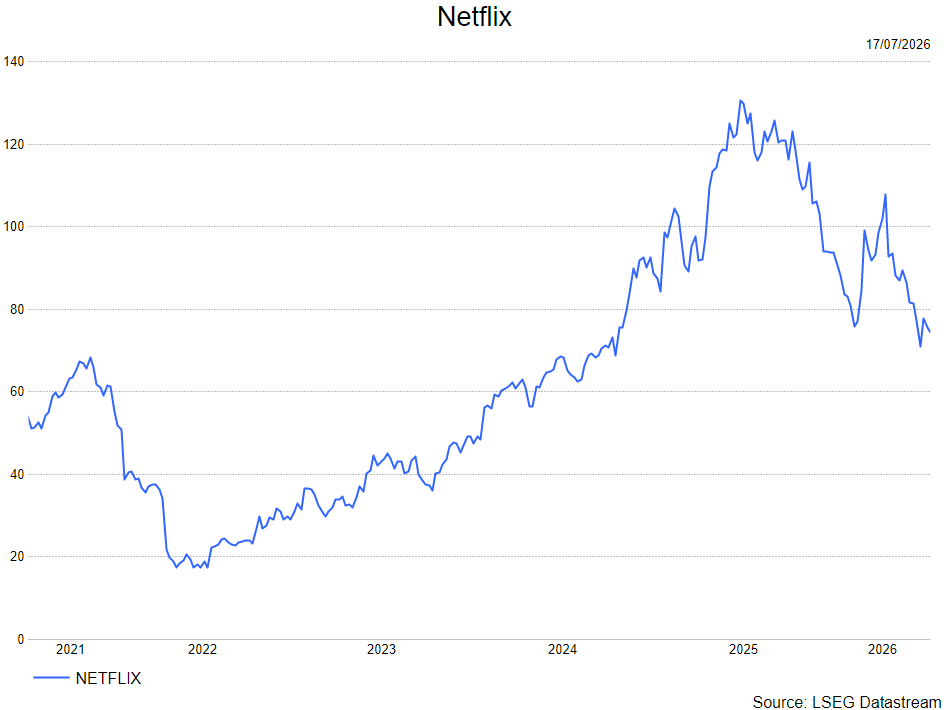

Kurt benadrukt dat Netflix sterke kwartaalresultaten heeft neergezet, maar dat de vooruitzichten voor het lopende kwartaal teleurstelden. Daarnaast wijst hij erop dat beleggers hadden gehoopt op een verhoging van de jaarprognoses, iets wat uiteindelijk niet gebeurde. Hoewel Netflix volgens hem de onbetwiste marktleider blijft in streaming entertainment, zorgen een verzadigde thuismarkt, tragere groei en toenemende concurrentie voor meer uitdagingen.

Daarom behoudt Kurt zijn houden-aanbeveling, terwijl hij het koersdoel verlaagt van 87 dollar naar 67 dollar.