vr. 18 okt 2024

Netflix?

Netflix is 's werelds grootste aanbieder van 'streaming video', waarbij televisieseries en Klms via internet kunnen worden bekeken. Klanten krijgen ongelimiteerd toegang tot de bibliotheek van Netflix tegen een vast maandelijks abonnementsgeld.

Nieuws

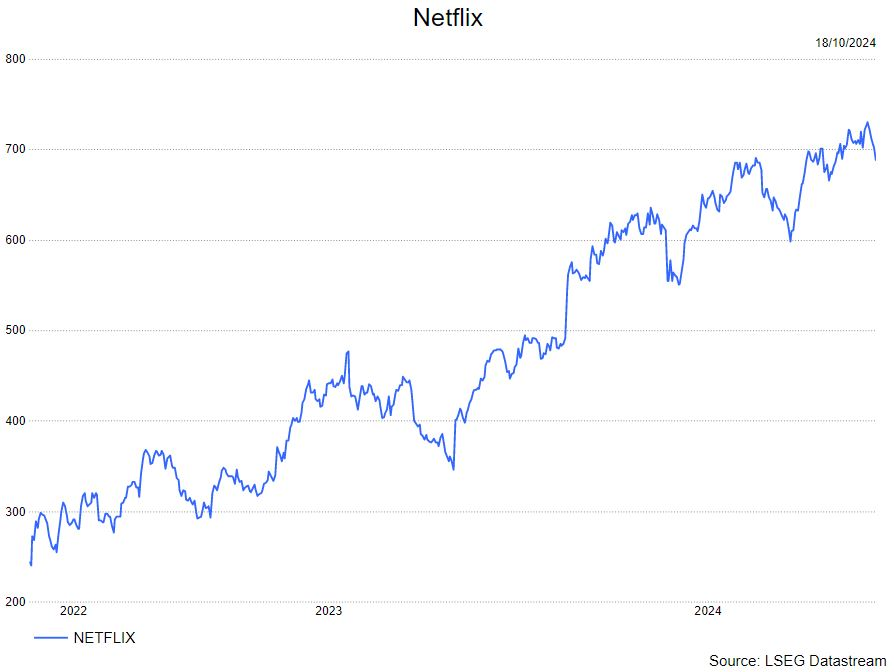

Netflix rapporteerde over het derde kwartaal een netto-aangroei van het klantenbestand van 5.1 miljoen. In de regio Latijns-Amerika kromp het klantenbestand lichtjes.

De omzet groeide 15% tot 9.83 miljard dollar (21% groei tegen constante wisselkoersen) en kwam daarmee licht boven de gemiddelde analistenverwachtingen van 9.77 miljard dollar. De operationele winst (EBIT) kwam uit op 2.91 miljard dollar, eveneens beter dan de verwachte 2.72 miljard dollar dankzij de hogere omzet en lagere dan verwachte contentkosten. De EBIT-marge bedroeg 29.6%, een stijging van 7.2 procentpunten tegenover het derde kwartaal van vorig jaar. De winst per aandeel bedroeg USD 5.40 dollar t.o.v. de consensus van 5.12 dollar.

Voor het lopende kwartaal gaat het bedrijf uit van een groei met 15% (17% tegen constante wisselkoersen). De EBIT zou moeten uitkomen op 2.19 miljard dollar. Beide liggen licht boven de verwachtingen. De netto-aangroei van het klantenbestand zou volgens Netflix hoger moeten uitkomen dan de 5.1 miljoen van het voorbije kwartaal dankzij de normale seizoenschommeling en een sterke programmatie.

Voor geheel 2024 verwacht het bedrijf nu een omzetgroei van 15% t.o.v. 14 à 15% eerder. Ook trekt het de verwachting voor de operationele winstmarge met 1% op tot 27%. De vrije kasstroom wordt geraamd op ‘tussen 6.0 dollar en 6.5 miljard doller ’ tegenover 6.0 miljard dollar eerder.

Voor volgend jaar gaat Netflix uit van een omzetgroei van 11 à 13% en een operationele winstmarge van 28%, wat grotendeels in lijn is met de consensus.

KBC Securities over Netflix

De aangroei van het klantenbestand kreeg een boost toen Netflix de strijd aanbond met wachtwoordfraude. KBCS denkt dat het effect van deze maatregel op zijn laatste benen loopt gezien het feit dat hij ‘verjaard’ is. Met de spectaculaire groei tijdens Covid is de streamingmarkt bovendien vrij matuur geworden. KBCS verwacht dat daardoor de abonneegroei structureel op een lager niveau zal belanden.

Het lijdt geen twijfel dat Netflix wereldwijd de onbetwiste leider is in streaming entertainment. KBCS denkt evenwel dat deze leidende positie van Netflix meer dan volledig is ingeprijsd: het aandeel noteert respectievelijk aan 30/33 keer de verwachte nettowinst/cashflow voor 2025. KBCS trekt het koersdoel op van 470 dollar naar 520 dollar bij een verkopen-aanbeveling.