vr. 24 apr 2026

Newmont rapporteerde in het eerste kwartaal van 2026 het sterkste kwartaal uit zijn geschiedenis, met een forse vrije kasstroom en resultaten die ruim boven de verwachtingen lagen. De goudproducent wist het gunstige goudklimaat duidelijk te vertalen in hogere winsten en royale aandeelhoudersvergoedingen. Dat blijkt uit een nieuwe analyse van KBC Securities -analist Guglielmo Filangieri.

Newmont?

Het Amerikaanse Newmont is 's werelds grootste goudproducent. Naast goud ontgint Newmont ook een aanzienlijke hoeveelheid koper. De onderneming heeft goudmijnen in de VS, Canada, Mexico, Peru, Argentinië, Suriname, Dominicaanse Republiek, Australië en Ghana.

Recordresultaten ruim boven verwachtingen

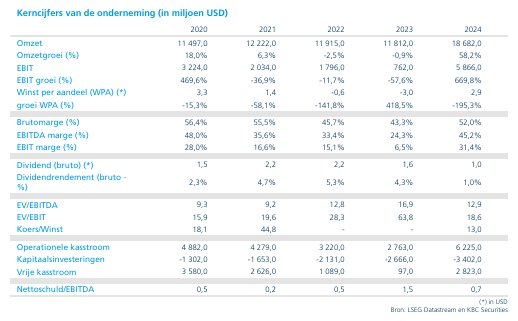

Newmont zette in het eerste kwartaal van 2026 uitzonderlijk sterke cijfers neer, met een aangepaste EBITDA van 5,2 miljard dollar, wat ongeveer 18 procent boven de marktverwachtingen lag. Ook op winstniveau wist het bedrijf fors te verrassen: de aangepaste winst per aandeel kwam uit op 2,90 dollar, goed voor een outperformance van 29 procent ten opzichte van de consensus.

De operationele prestaties resulteerden bovendien in een recordvrije kasstroom van ongeveer 3,1 miljard dollar. Ter vergelijking: analisten rekenden gemiddeld op een vrije kasstroom van circa 2,0 miljard dollar. Volgens KBC Securities is deze stevige meevaller te danken aan sterke productievolumes en lage eenheidskosten over meerdere mijnsites, waardoor verschillende operaties bijdroegen aan de beter dan verwachte prestaties.

Aanzienlijke kapitaalstromen naar aandeelhouders

Newmont blijft zijn sterke kasgeneratie uitdrukkelijk aanwenden voor aandeelhoudersvergoedingen. Sinds het vorige kwartaal keerde het bedrijf in totaal 2,7 miljard dollar terug naar de aandeelhouders, voornamelijk via aandeleninkopen. Daarmee werd de eerdere machtiging voor een aandeleninkoopprogramma van 6 miljard dollar volledig benut.

De raad van bestuur heeft inmiddels een nieuwe aandeleninkoop goedgekeurd ter waarde van opnieuw 6 miljard dollar. Op basis van de recente uitvoering impliceert dit volgens KBC Securities een gerealiseerd geannualiseerd rendement voor aandeelhouders van ongeveer 9 procent. Dit onderstreept dat Newmont niet alleen profiteert van het gunstige goudklimaat, maar deze omstandigheden ook effectief vertaalt in tastbare waardecreatie voor aandeelhouders.

Vooruitzichten voor 2026 bevestigd

Voor het volledige jaar 2026 handhaafde Newmont zijn eerder afgegeven vooruitzichten. Het bedrijf verwacht een toerekenbare goudproductie van 5,6 miljoen ounce. De kosten die van toepassing zijn op de verkopen op basis van bijproducten worden geraamd op 1.055 dollar per ounce, terwijl de all-in sustaining costs op bijproductbasis worden ingeschat op 1.680 dollar per ounce.

Volgens KBC Securities bevestigt deze herhaling van de vooruitzichten dat het management vertrouwen heeft in de operationele uitvoering, ondanks de hoge productievolumes en het complexe mijnenportfolio.

Beperkte impact van aardbeving bij Cadia

Ook ging Newmont in op de recente aardbeving bij de Cadia-mijnsite. Op 14 april vond daar een aardbeving plaats met een magnitude van 4,5. Direct na het incident werd alle bovengrondse infrastructuur geïnspecteerd, waarbij geen schade werd vastgesteld.

Momenteel verwerkt de mijn oppervlaktevoorraden, terwijl de herstelwerkzaamheden verder lopen. Newmont verwacht dat deze werkzaamheden binnen ongeveer vijf weken voltooid zullen zijn, waarna de productie kan terugkeren naar circa 80 procent van de capaciteit. Volgens KBC Securities lijkt de operationele impact beheersbaar en vormt deze gebeurtenis geen wezenlijke bedreiging voor de bredere investeringscase.

Waarderingskader wordt constructiever

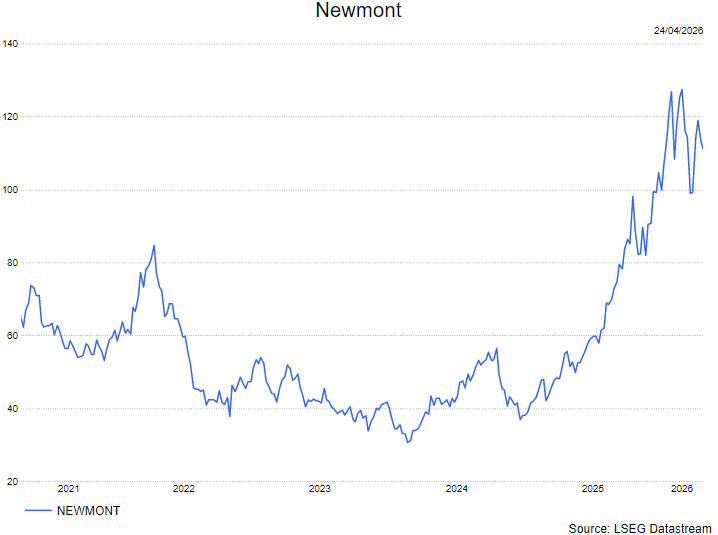

De meer positieve visie van KBC Securities vertaalt zich ook in een aangepast waarderingskader. De analist wijst erop dat Newmont duidelijk heeft aangetoond in staat te zijn om het huidige goudklimaat om te zetten in sterkere kasstromen, hogere kapitaalrendementen en solide operationele uitvoering.

Daarnaast speelt de ontwikkeling in het kwantitatieve waarderingsmodel van Guglielmo een rol. In maart werd Newmont nog geclassificeerd in het segment “risk sell-off, equity-like”, wat betekende dat het aandeel grotendeels meebewoog met de bredere aandelenmarkt. Inmiddels wijst het model op een constructiever regime, waarbij het aandeel minder gevoelig is voor algemene marktbewegingen en meer gedragen wordt door zijn hard-assetkarakter. Met andere woorden, Newmont gedraagt zich opnieuw meer als een goudaandeel dan als een generiek cyclisch aandeel.

KBC Securities over Newmont

Volgens Guglielmo toont Newmont met zijn recordresultaten aan dat het huidige gunstige goudklimaat niet alleen ondersteunend is op grondstoffenniveau, maar ook effectief wordt vertaald naar waarde voor aandeelhouders via sterke kasgeneratie, een omvangrijk inkoopprogramma en solide dividenden. De beheersbare impact van de aardbeving bij Cadia versterkt daarnaast het vertrouwen in de operationele robuustheid van de groep.

Op basis van een meer constructieve waardering, gebruikmakend van een NAV-gebaseerde discounted cashflowbenadering, verhoogt de analist de aanbeveling van verkopen naar kopen en trekt het koersdoel op tot 135 dollar .