di. 9 jun 2026

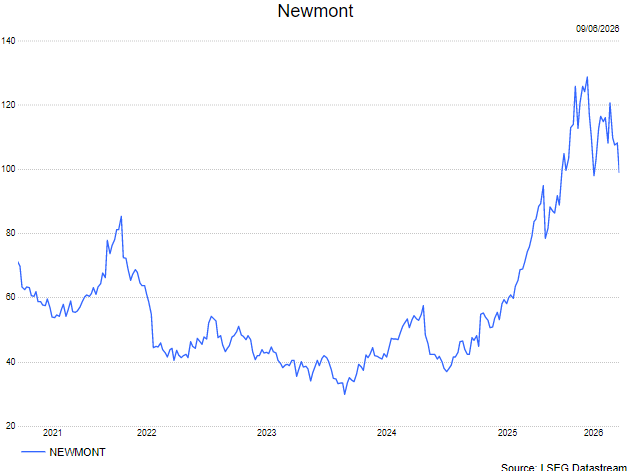

Newmont wordt gezien als een van de meest defensieve large-cap goudproducenten, met een duidelijke hefboom op de goudprijs en een sterk kasstroomprofiel. De onderneming combineert een conservatieve guidance met een geloofwaardige strategie voor kapitaalallocatie en aandeelhoudersvergoedingen. Volgens KBC Securities-analist Andrea Gabellone ondersteunt dit de investeringscase, zeker bij de huidige hoge goudprijzen.

Newmont?

Het Amerikaanse Newmont is 's werelds grootste goudproducent. Naast goud ontgint Newmont ook een aanzienlijke hoeveelheid koper. De onderneming heeft goudmijnen in de VS, Canada, Mexico, Peru, Argentinië, Suriname, Dominicaanse Republiek, Australië en Ghana.

Conservatieve guidance en consistente outperforming

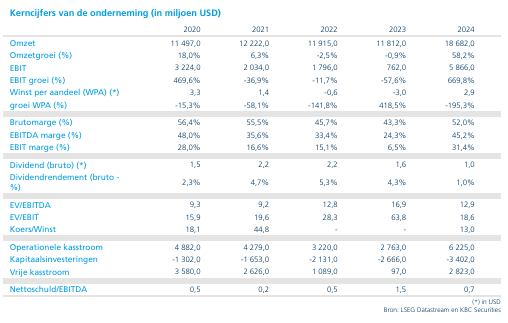

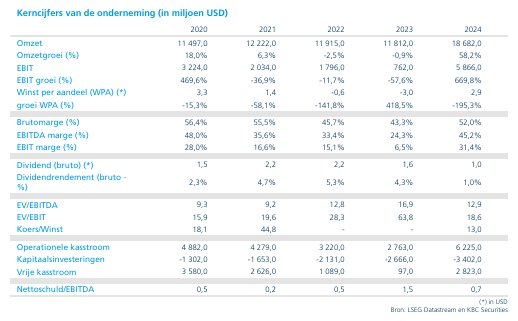

Newmont hanteert een conservatieve benadering in zijn vooruitzichten, wat volgens Andrea Gabellone resulteert in een terugkerend patroon van beter dan verwachte resultaten en daaropvolgende verhogingen van prognoses. Voor 2026 mikt het management op een all-in sustaining cost (AISC) van 1.680 dollar per ounce goud. De markt verwacht echter dat de werkelijke kosten lager zullen uitvallen, voornamelijk dankzij hogere productievolumes eerder dan structurele kostenbesparingen.

De onderneming wist in 2025 elk kwartaal de vrije kasstroom boven de verwachtingen te laten uitkomen, wat volgens de analist de geloofwaardigheid van deze conservatieve aanpak versterkt.

Sterke vrije kasstromen en schaal

Newmont beschikt over een uitzonderlijk sterke kasstroomgeneratie bij de huidige goudprijzen, die rond 4.500 tot 5.000 dollar per ounce liggen. De consensusverwachting voor de vrije kasstroom in 2026 bedraagt ongeveer 10,4 miljard dollar, oplopend tot circa 12,9 miljard dollar in 2027 en 13,0 miljard dollar in 2028.

Deze kasstroomgeneratie op schaal vormt de basis voor een aantrekkelijk kapitaalrendement voor aandeelhouders en biedt tegelijk strategische flexibiliteit.

Kapitaalallocatie en aandeelhoudersrendement

Newmont heeft een verbeterd kapitaalreturnkader geïntroduceerd, met een jaarlijks dividend van 1,1 miljard dollar. Zodra de nettokaspositie boven de drempel van 3 miljard dollar uitkomt, wordt 100% van de bijkomende vrije kasstroom toegewezen aan aandeelhouders, voornamelijk via aandeleninkoopprogramma’s.

De bestaande aandeleninkoopautorisatie werd verdubbeld tot 6 miljard dollar. Bij de huidige goudprijzen zou de nettokaspositie tegen het einde van het jaar kunnen oplopen tot 9 à 10 miljard dollar. Dit creëert enerzijds ruimte voor hogere uitkeringen, maar brengt anderzijds ook een zekere M&A-risico-optie met zich mee.

Productieherstel in de komende jaren

2026 wordt gezien als een overgangsjaar met een productiedieptepunt van 5,26 miljoen ounce toerekenbare productie. Daarna wordt een geleidelijk herstel verwacht, met een productie van ongeveer 5,6 miljoen ounce in 2027 en 5,9 miljoen ounce in 2028.

Op lange termijn mikt Newmont op een stabiele productie van ongeveer 6 miljoen ounce per jaar, wat de basis moet vormen voor duurzame kasstromen en winstgevendheid.

Strategische heroriëntatie onder nieuw management

Onder leiding van CEO Natasha Vaz, die overkomt van Anglo American, voert Newmont een grondige herziening van de portefeuille door via een zogenaamde “asset sprint”. Daarbij ligt de focus op operationele efficiëntie, kostenbeheersing en margeverbetering, in plaats van groei via overnames.

Daarnaast wordt de organisatie herstructureerd om de operationele discipline te versterken. Het ontbreken van een permanente CFO blijft echter een aandachtspunt, aangezien dit voor onzekerheid zorgt rond de toekomstige kapitaalallocatie.

KBC Securities over Newmont

Andrea Gabellone beschouwt Newmont als de meest defensieve grote goudproducent, dankzij de combinatie van conservatieve vooruitzichten, sterke vrije kasstromen en een duidelijk kapitaalreturnbeleid. Hij wijst op de aanzienlijke hefboom op de goudprijs en het potentieel voor verdere waardecreatie via aandeelhoudersvergoedingen. Tegelijk onderstreept hij dat de oplopende nettokaspositie ook ruimte laat voor strategische keuzes, waaronder mogelijke fusies en overnames, wat een bijkomend aandachtspunt vormt voor beleggers.

Andrea heeft een kopen-aanbeveling met een koersdoel van 135 dollar.