do. 2 apr 2026

marges en een tegenvallende vooruitblik op de komende kwartalen. Vooral hogere invoertarieven in Noord-Amerika, aanhoudende zwakte in China en een krimpende direct-to-consumeractiviteit blijven op de resultaten wegen. Dat zegt KBC Securities-analist Andrea Gabellone, die het aandeel opvolgt.

Nike?

Nike is 's werelds grootste producent van sportschoenen en - kleding. Het bedrijf biedt producten aan in heel veel sportdisciplines. Nike verkoopt producten onder het gelijknamige merk, maar ook onder de merknamen Jordan, Converse en Hurley. De verkoop gebeurt zowel via derde partijen als via een eigen winkelnetwerk.

Omzet stagneert, marges verder onder druk

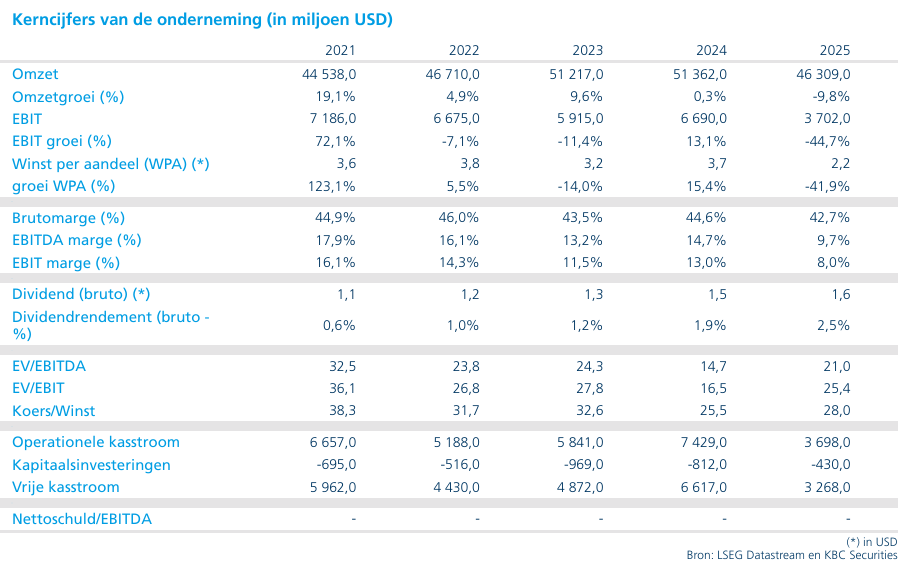

Nike rapporteerde in het derde kwartaal een omzet van ongeveer 11,3 miljard dollar, wat op gerapporteerde basis stabiel was tegenover een jaar eerder, maar 3 procent lager lag op valuta-neutrale basis. De winstgevendheid bleef onder duidelijke druk staan. De brutomarge daalde met 130 basispunten tot 40,2 procent. Volgens het management is die daling voornamelijk toe te schrijven aan hogere invoertarieven in Noord-Amerika.

De verwaterde winst per aandeel kwam uit op 0,35 dollar, wat bevestigt dat de kosteninflatie en de minder gunstige product- en kanaalmix zwaar blijven doorwegen op de resultaten.

Merkomzet licht hoger, maar regionale verschillen groot

De merkomzet van Nike bedroeg 11,0 miljard dollar, een stijging met 1 procent op gerapporteerde basis, maar een daling met 2 procent wanneer wisselkoerseffecten worden weggefilterd. Die evolutie maskeert aanzienlijke regionale verschillen.

In EMEA (Europa, Midden-Oosten en Afrika) en Greater China was er sprake van een daling, terwijl Noord-Amerika nog groei liet optekenen en zo een deel van de zwakte elders kon compenseren. Volgens Andrea onderstreept dit dat het herstel zeer ongelijk verloopt en sterk afhankelijk blijft van de regio.

Druk op Direct-kanaal breder dan enkel online normalisatie

Binnen het Direct-segment bleef de zwakte uitgesproken en breed gedragen. De analist merkt op dat dit bevestigt dat de problemen niet louter te maken hebben met een normalisatie na de sterke onlineverkoop tijdens de pandemie. De druk manifesteert zich over het hele direct-to-consumerkanaal, wat wijst op een structurelere uitdaging voor Nike’s distributiestrategie.

Dit is belangrijk, aangezien Nike de voorbije jaren sterk heeft ingezet op Direct als motor voor hogere marges en meer controle over de klantrelatie. De aanhoudende terugval zet die strategische pijler onder druk.

Converse blijft een rem op de groepsresultaten

Het dochtermerk Converse bleef ook in dit kwartaal een duidelijke negatieve factor. De omzet kwam uit op 264 miljoen dollar, een daling met maar liefst 35 procent op gerapporteerde basis. Daarmee blijft Converse zwaar achter bij de rest van de groep en vormt het opnieuw een aanzienlijke rem op de geconsolideerde prestaties van Nike.

Vooruitblik: management voorzichtig, maar guidance zwak

Het management omschreef het afgelopen kwartaal als “in lijn met de verwachtingen” en benadrukte dat de lopende ‘Win Now’-acties ook in de rest van het kalenderjaar een impact zullen blijven hebben op de resultaten. Die acties zijn bedoeld om de operationele uitvoering te verbeteren, maar drukken op korte termijn op omzet en marges.

De concrete vooruitzichten stellen echter teleur. Voor het lopende vierde kwartaal van boekjaar 2026 verwacht Nike een omzetdaling van 2 tot 4 procent. In Greater China rekent het bedrijf zelfs op een terugval van ongeveer 20 procent in het vierde kwartaal.

Voor het volledige kalenderjaar 2026 verwacht het management dat de omzet zal dalen met een laag enkelcijferig percentage. Er werd geen formele vooruitblik gegeven voor het volledige boekjaar 2026, wat volgens de analist de onzekerheid rond het herstel verder onderstreept.

Drie structurele tegenwinden blijven spelen

Andrea ziet drie belangrijke factoren die blijven wegen op de vooruitzichten van Nike. Ten eerste is er de krimp van het Direct-kanaal, dat voorlopig niet de verhoopte stabilisatie laat zien. Ten tweede blijven de brutomarges onder druk staan door hogere kosten en een minder gunstige mix. En ten derde blijft China een materiële tegenwind, met aanhoudend zwakke vraag en weinig zicht op een snel herstel.

Daarbovenop blijft ook de bredere sportswearmarkt het moeilijk hebben, wat het voor Nike extra uitdagend maakt om opnieuw een overtuigend groeitraject uit te tekenen.

KBC Securities over Nike

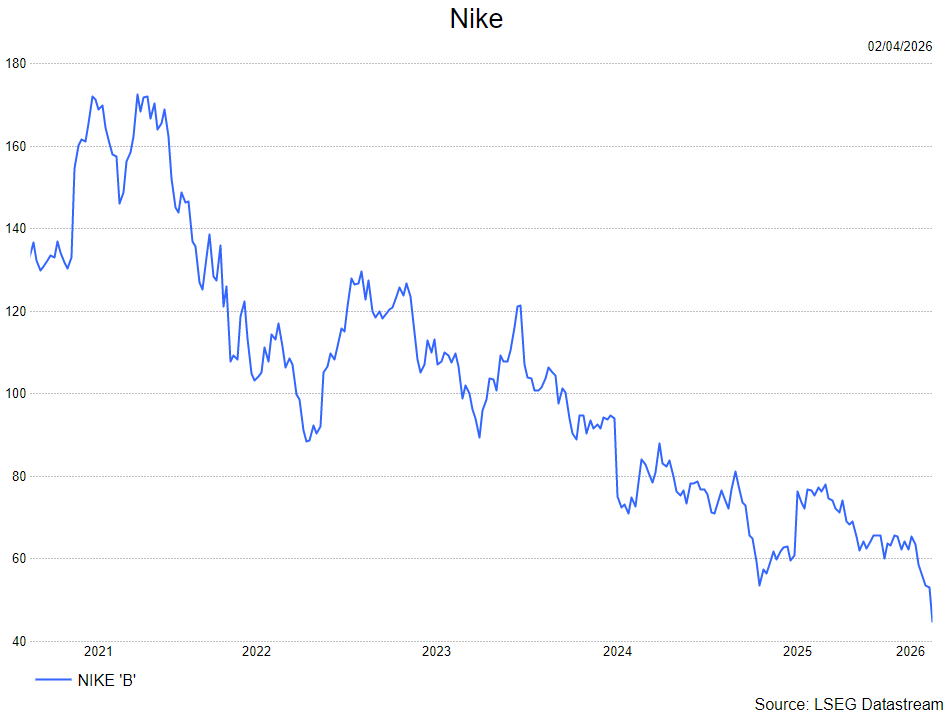

Volgens de KBC Securities-analist zijn de kwartaalcijfers en vooral de vooruitzichten duidelijk zwak. De combinatie van dalende directe verkoop, blijvende margedruk en een moeilijk herstel in China maakt dat de zichtbaarheid op korte termijn beperkt blijft.

KBC Securities hanteert voor Nike een koersdoel van 76 dollar en een kopen-aanbeveling.