wo. 6 aug 2025

NN Group?

Bedrijfsactiviteiten NN Group is een Nederlandse verzekeraar die actief is in meer dan 10 landen, voornamelijk in Centraal- en Oost-Europa en Japan. De tak 'Leven' genereert ongeveer 70% van de winst, de resterende 30% is Schade, Asset Managt & Banking. NN Group is onstaan als afsplitsing van de ING-groep (2014).

Modelaanpassing: geleidelijke groei en segmentverschuiving

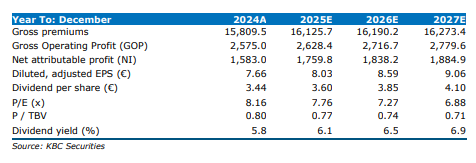

De belangrijkste wijziging in het model van de KBC Securities-ananlist, Thomas Cuvreur, is de aanname van een meer geleidelijke groei richting de doelstelling van 2,2 miljard euro organische kapitaalgeneratie (OCG) tegen 2028, in plaats van een achterwaarts geconcentreerde groei. Voor 2026 verhoogt hij zijn OCG-verwachting met 4,5%, en voor 2027 met 2,9%.

Daarnaast heeft hij zijn verwachtingen voor het segment Leven in Nederland verlaagd, terwijl hij minder conservatief is geworden in zijn inschattingen voor Niet-Leven. Hoewel het netto-effect beperkt is, heeft deze segmentverschuiving een positief effect op de waardering, gezien het hogere groeipercentage en lagere kapitaalkost voor Niet-Leven (2,2% vs 1,3% groei en 10% vs 12% CoE).

Kapitaaluitkering en vooruitzichten

Thomas verhoogt ook zijn verwachtingen voor kapitaaluitkeringen, zowel in de vorm van dividend als aandeleninkoop. Deze verhoging is deels gebaseerd op de hogere OCG-ramingen en deels op positieve signalen tijdens de Capital Markets Day.

De ramingen voor 2025 blijven grotendeels ongewijzigd en liggen in lijn met de consensus. De analist voorziet iets zwakkere resultaten in de eerste jaarhelft, gecompenseerd door een sterkere tweede helft.

KBC Securities over NN Group

De KBC Securities-analist ekhael ziet in NN Group een solide groeiverhaal, ondersteund door een sterke kapitaalgeneratie en verbeterde vooruitzichten voor kapitaaluitkering. Toch wijst hij op de beperkte opwaartse ruimte na een indrukwekkende koersstijging van 40% sinds begin dit jaar.

Daarom verlaagt Thomas zijn aanbeveling van kopen naar opbouwen maar verhoogt hij zijn koersdoel van 53 euro naar 61 euro per aandeel.