wo. 1 apr 2026

De recente escalatie in het Midden‑Oosten zet het mondiale aluminiumaanbod onder druk en speelt in het voordeel van producenten buiten de regio. Door schade aan productiecapaciteit in de Golfregio en hogere aluminiumprijzen ontstaat een gunstiger marktomgeving. Dat zegt KBC Securities‑analist Guglielmo Filangieri.

Norsk Hydro?

Norsk Hydro is een Noors bedrijf in de aluminiumindustrie. Het is actief in de hele toeleveringsketen, van mijnbouw tot eindproduct. De mijnen bevinden zich in Brazilië. Via het Hydro Energy segment produceren en verkopen ze hun eigen energie. Andere bedrijfssegmenten zijn: Bauxite & Alumina, Alumnium Metal, Metal Markets en Extrusions.

Schade aan aluminiumproductie in de VAE

Emirates Global Aluminium meldde dat het productiecomplex Al Taweelah aanzienlijke schade heeft opgelopen na een Iraanse drone‑ en raketaanval op Abu Dhabi. De site omvat een aluminiumsmelter met een productie van 1,6 miljoen ton primair aluminium in 2025, evenals een alumina‑raffinaderij die de smelter bevoorraadt. Alumina is de belangrijkste grondstof voor de productie van aluminium.

Deze gebeurtenis heeft de aandacht opnieuw gevestigd op de geopolitieke kwetsbaarheid van aluminiumproductie in het Midden‑Oosten. Ongeveer 9 procent van de wereldwijde aluminiumproductie is in deze regio geconcentreerd, waardoor zelfs tijdelijke verstoringen een merkbare impact kunnen hebben op het mondiale aanbod.

Aluminiumprijs stijgt richting meerjarig hoogtepunt

Na de aanval steeg de aluminiumprijs op de London Metal Exchange richting het hoogste niveau in bijna vier jaar. De markt reageert op het risico van verdere aanbodbeperkingen in een regio die een belangrijke rol speelt in de wereldwijde aluminiumketen.

Andere basismetalen gingen daarentegen lager, vooral door zorgen dat hogere olie‑ en gasprijzen de kostenstructuur van energie‑intensieve industrieën kunnen aantasten, waaronder metaalproducenten. Aluminium vormt hierop een uitzondering, omdat het verwachte aanbodtekort zwaarder doorweegt dan de bezorgdheid over energiekosten.

Beperkte blootstelling van Norsk Hydro aan de Golfregio

Volgens Guglielmo bevindt Norsk Hydro zich in een relatief gunstige positie. Hoewel het bedrijf via Qatalum een aanwezigheid heeft in Qatar, is de blootstelling aan de regio momenteel beperkt. Qatalum, een joint venture waarin Norsk Hydro een belang van 50 procent heeft samen met QAMCO, draait momenteel op ongeveer 60 procent van zijn capaciteit als gevolg van het conflict.

Daardoor daalt de effectieve bijdrage van Qatar tot ongeveer 11 procent van de totale productie van Norsk Hydro. Met andere woorden: circa 89 procent van de huidige productie bevindt zich buiten de Golfregio. Dit maakt het bedrijf minder kwetsbaar voor operationele verstoringen in het Midden‑Oosten, terwijl het wel kan profiteren van hogere aluminiumprijzen die voortvloeien uit de spanningen.

Strakker aanbod ondersteunt marktvooruitzichten

KBC Securities verwacht dat het conflict zal bijdragen aan een strakker aluminiumaanbod op korte termijn. Zelfs in een scenario waarin de geopolitieke spanningen relatief snel afnemen, acht de analist het waarschijnlijk dat productie‑opstarts en bezettingsgraden in de regio tijdelijk verstoord blijven.

Die aanhoudende onzekerheid ondersteunt volgens Guglielmo Filangieri de aluminiumprijzen, wat gunstig is voor producenten met stabiele en geografisch gediversifieerde productieactiviteiten. In dat opzicht positioneert Norsk Hydro zich als een duidelijke relatieve winnaar binnen de sector.

Investeringsthese blijft intact

De positieve impact van de huidige marktomstandigheden sluit aan bij de bredere investeringsthese van KBC Securities voor Norsk Hydro. Die is gebaseerd op de sterke positie van het bedrijf in primair aluminium, een toenemende focus op kostenbeheersing en duurzaamheid, en een productievoetafdruk die minder blootgesteld is aan geopolitiek risicovolle regio’s.

De bijgevoegde presentaties met de investeringsthese en de analyse van het Iran‑conflict onderstrepen volgens de analist dat Norsk Hydro goed geplaatst is om te profiteren van een combinatie van structurele vraag naar aluminium en tijdelijke aanbodschokken.

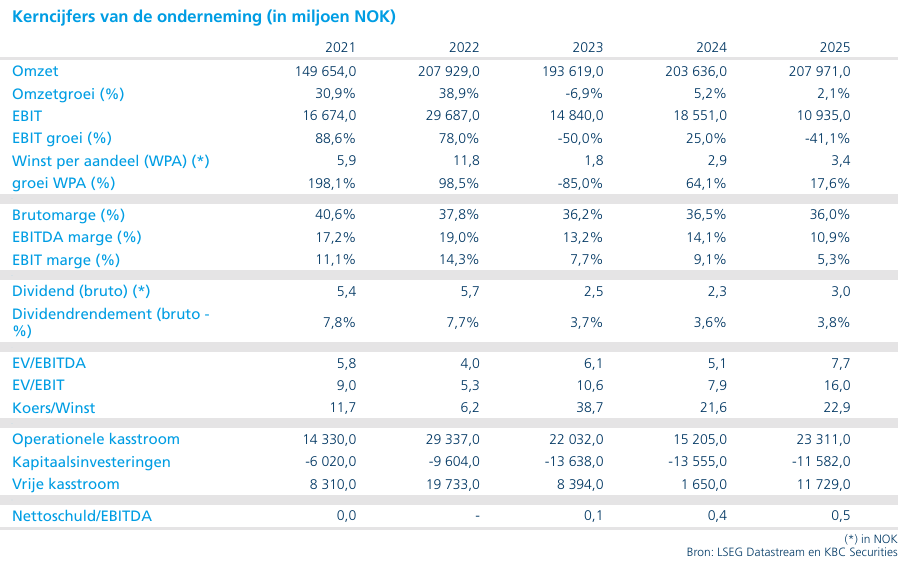

KBC Securities over Norsk Hydro

Volgens de KBC Securities‑analist is Norsk Hydro een duidelijke begunstigde van de huidige geopolitieke spanningen, omdat het bedrijf profiteert van hogere aluminiumprijzen terwijl het operationele risico in de Golfregio beperkt blijft. Hij verwacht dat de verstoring van het aanbod, zelfs bij een snelle de‑escalatie, de markt op korte termijn krap zal houden.

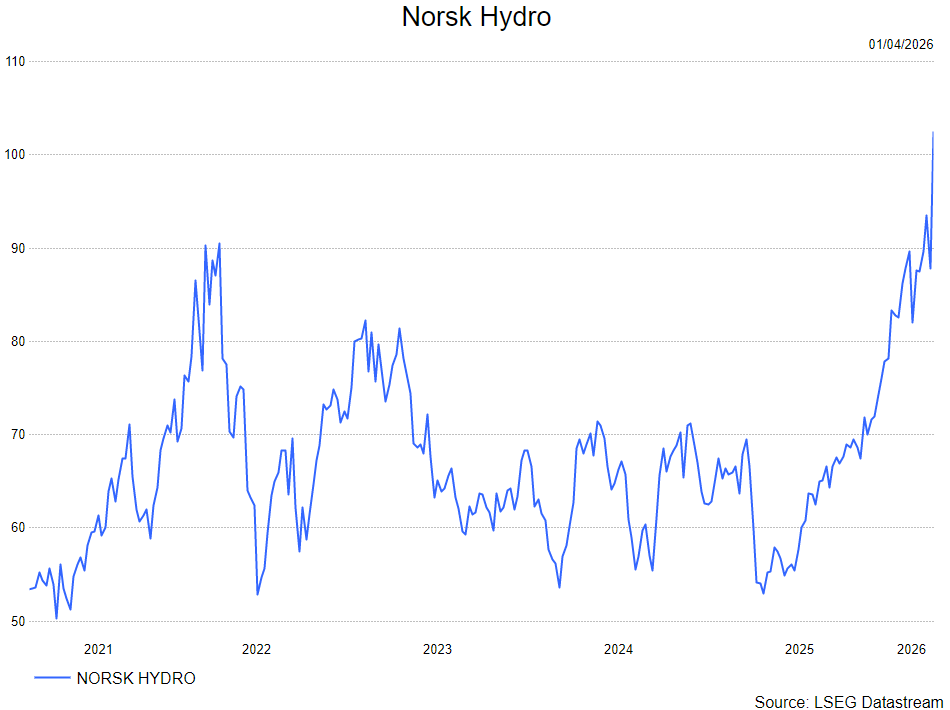

Guglielmo handhaaft daarom de kopen-aanbeveling met een koersdoel van 97 Noorse kroon.