di. 24 feb 2026

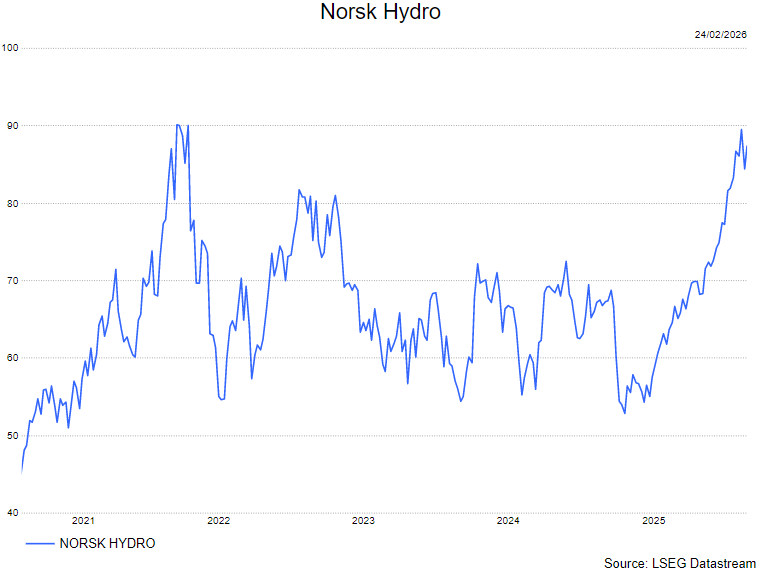

Norsk Hydro presenteerde een vierde kwartaal met een duidelijke tweedeling tussen sterke upstreamactiviteiten en zwakkere downstreamsegmenten, aldus KBC Securities‑analist Guglielmo Filangieri. Hij wijst op een duidelijke verbetering van de balans door een sterke vrije kasstroom, terwijl de aluminiumprijs een stevige rugwind vormt richting 2026. Op basis van zijn geactualiseerde waarderingsmodel bevestigt hij zijn positieve visie op het aandeel.

Norsk Hydro?

Norsk Hydro is een Noors bedrijf in de aluminiumindustrie. Het is actief in de hele toeleveringsketen, van mijnbouw tot eindproduct. De mijnen bevinden zich in Brazilië. Via het Hydro Energy segment produceren en verkopen ze hun eigen energie. Andere bedrijfssegmenten zijn: Bauxite & Alumina, Alumnium Metal, Metal Markets en Extrusions.

Upstream presteert sterk, downstream blijft onder druk

Het vierde kwartaal zette volgens Guglielmo Filangieri een duidelijk contrast neer tussen twee kanten van de groep. Enerzijds lieten Bauxite & Alumina en Aluminium Metal een sterke prestatie zien dankzij hogere volumes, lagere kosten en verbeterde prijzen. Deze segmenten profiteerden van een gunstige marktdynamiek en interne efficiëntiewinsten.

Anderzijds bleven Extrusions en Metal Markets onder druk staan. Zwakke eindmarktvraag veroorzaakt margedruk, terwijl strakkere schrootmarkten leiden tot verdere afkalving van de winstgevendheid. Deze segmenten blijven gevoelig voor macro-economische onzekerheid en lagere industriële activiteit, waardoor het herstel trager verloopt dan in het upstreamgedeelte.

Vrije kasstroom drijft schuldafbouw en ondersteunt kapitaaldiscipline

Norsks Hydro’s vrije kasstroom was in het kwartaal duidelijk sterker dan verwacht. De combinatie van operationele kascreatie en een vrijgave van werkkapitaal maakte een betekenisvolle daling van de nettoschuld mogelijk. Deze balansverbetering versterkt volgens Noyens de capaciteit van het bedrijf om zijn kapitaaldiscipline aan te houden.

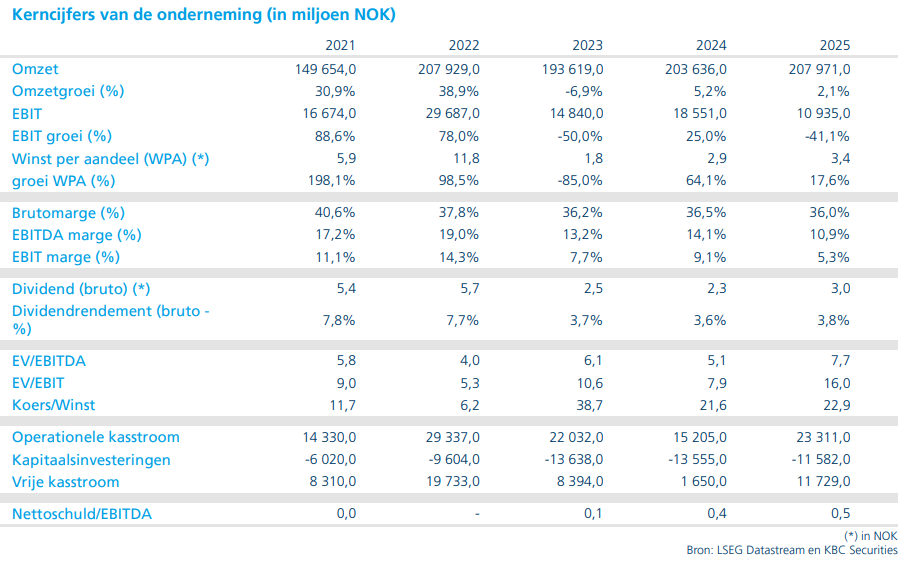

Het management stelt een dividend van 3 Noorse kroon per aandeel voor en bevestigt de investeringsrichtlijnen voor 2026. Die stabiliteit in het kapitaalbeleid wordt door de analist gezien als een bijkomende troef in een markt met verhoogde volatiliteit.

Positieve aluminiumfundamenten ondersteunen vooruitzichten

In de bredere grondstoffenmarkt noteert de LME‑aluminiumprijs een stijging van ongeveer 3.000 dollar per ton naar 3.102 dollar per ton. De aanhoudende sterkte wordt mee gedreven door:

- China dat zijn maximale productieplafond heeft bereikt,

- een stijgende substitutievraag ten opzichte van koper,

- structurele vraaggroei door de energietransitie.

De analist benadrukt dat de EBITDA‑gevoeligheid van Hydro groot blijft. Hierdoor werkt elke prijsstijging in aluminium proportioneel door in de winstvooruitzichten, wat een stevige basis vormt voor zijn modelupdate.

Model- en waarderingsupdate: koersdoel 97 Noorse kroon

Voor de waarderingsupdate hanteert de analist een EV/EBITDA‑multiple van 6,5 keer, in lijn met de langetermijnrange van het bedrijf. Op basis van dit vernieuwde model komt hij uit op een aangepast koersdoel van 97 Noorse kroon per aandeel.

Guglielmo blijft overtuigd van de structurele voordelen die Norsk Hydro biedt: sterke upstreampositionering, blootstelling aan de groene transitie, gunstige effecten van de Europese CO₂‑grensheffing (EU‑CBAM) en een potentieel premieverschil voor laag‑koolstofaluminium.

Impact van tarieven: beperkt effect voor Norsk Hydro

Hoewel de recente Amerikaanse tariefontwikkelingen zorgen voor volatiliteit in de sector, ziet Tom Noyens voor Norsk Hydro geen grote directe impact. De onderneming exporteert nauwelijks primair aluminium naar de Verenigde Staten. De recente uitspraak van het Amerikaanse Hooggerechtshof (SCOTUS), die de Section 232‑tarieven van 50 procent overeind houdt, blijft dus zonder groot gevolg voor de kernactiviteiten.

Wel blijft er enige blootstelling via extrusieactiviteiten in Canada en Mexico, en blijft bredere macro‑onzekerheid wegen op de wereldwijde aluminiummarkt.

KBC Securities over Norsk Hydro

Volgens KBC Securities‑analist Tom Noyens toont het vierde kwartaal van Norsk Hydro een robuuste upstreammotor, terwijl downstreamsegmenten nog kampen met marktdruk. De versterkte balans, gunstige prijsevolutie van aluminium en structurele groeitrends blijven sterke pilaren onder de investeringscase.

Hij bevestigt daarom zijn Buy‑aanbeveling en een koersdoel van 97 Noorse kroon per aandeel.