di. 10 feb 2026

Coca-Cola?

De Coca-Cola Company bezit meer dan 500 merken in meer dan 200 landen. Het bedrijf produceert limonades, dieetdranken, lightdranken, waters, fruitsappen, koffies, energie- en sportdranken. Het is het grootste frisdrankbedrijf ter wereld, met meer dan twee keer het volume en de omzet van PepsiCo-dranken.

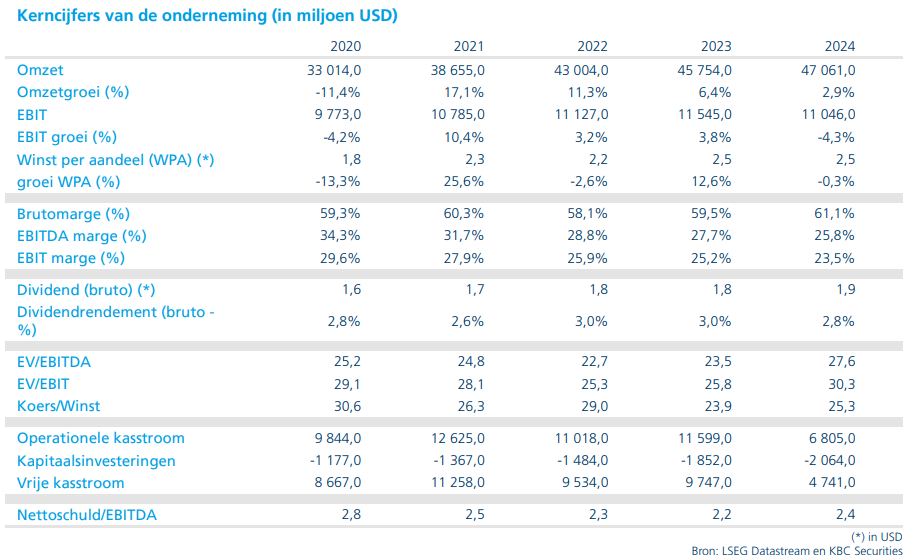

Coca-Cola's resultaten kwamen grotendeels in lijn uit met de verwachtingen:

- De organische omzet steeg met 5% op jaarbasis, de verwachting lag op 4,79%

- Balans tussen 'concentraat' volume verkopen +4% en prijsstijging +1% oogt ook mooi. Balans is meer gekanteld naar volume dan verwacht.

- Vooral hun 'zero-sugar' alternatieven vallen op met een sterke stijging van 14% voor het volledige jaar

- De winst per aandeel kwam uit op 58 dollarcent, licht beter dan verwachtte 57 dollarcent.

- Kijkend naar 2026 is het management eerder voorzichtig:

- Organische omzet zou groeien met 4-5%, hier zien we dat het onder verwachtte 5,01% uitkomt

- Winstgroei per aandeel zou uitkomen op 7-8%, verwachting was 7,3%

KBC Securities over Coca-Cola

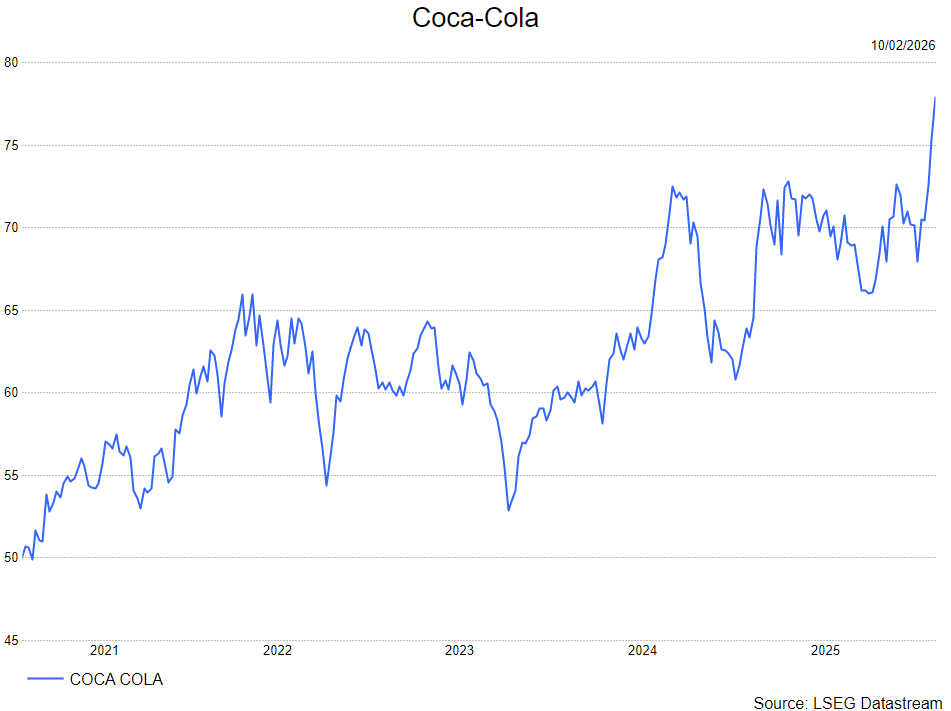

De resultaten van Coca-Cola zijn goed, maar ook niet meer dan dat. In tegenstelling tot al het AI geweld en flitse verhalen die we in die categorie zien kenmerken de resultaten van Coca-Cola zich omwille van haar duurzame groei, goed voorspelbare resultaten en haar saaiheid. Dit heeft zijn grote voordelen, zeker bij zeer volatiele beurzen. Een voordeel die we afgelopen weken hebben zien bovendrijven te midden van de AI schrik/opportuniteit. Als gevolg krijgt Coca-Cola een terechte premium voor het defensieve karakter.

Niettemin is deze premium afgelopen weken naar de bovenkant van het historisch gemiddelde is gestegen. Dit gepaard gaande met toch ook een groeiverhaal dat nog steeds aanwezig en duurzaam is, maar door de wetten van grote cijfers moeilijker wordt. Dit komt ook terug in de vooruitzichten die zeker oké zijn, maar ook niet meer dan dat en aan deze premium waardering hadden investeerders op meer dan oké gehoopt.

Door de gestegen waardering ziet de analist van KBC Securities, Tom Noyens, geen grote 'upside' meer ten opzichte van zijn koersdoel , dat hij behoudt op 79 dollar. Tom verlaagt de aanbeveling naar houden. .