vr. 31 mei 2024

11:45

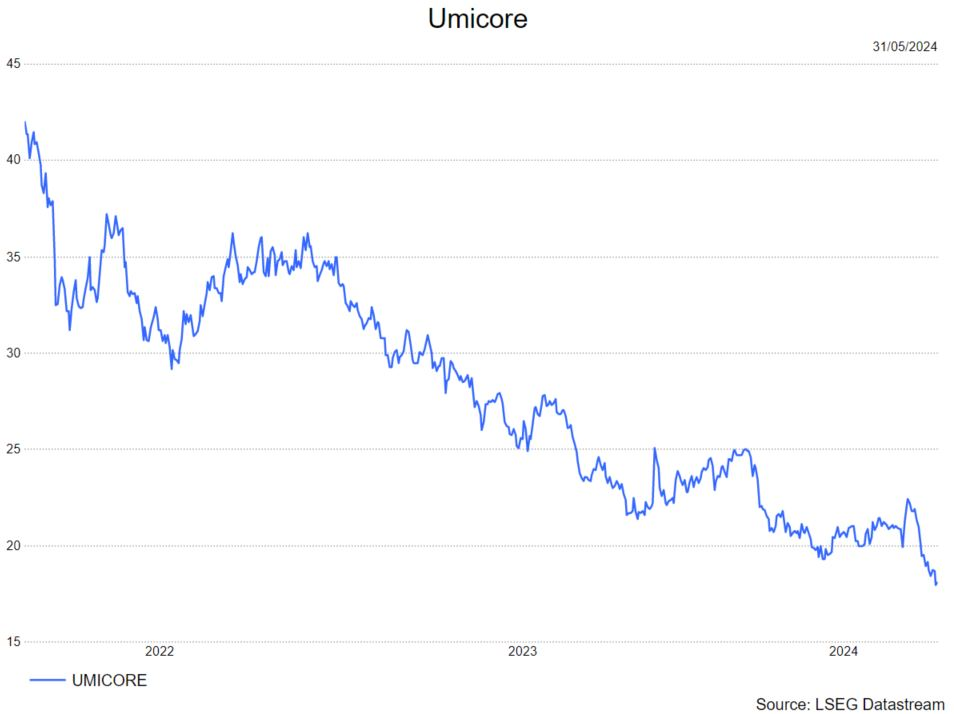

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Vandaag publiceert KBC-analist, Wim Hoste, een nieuwe bedrijfsnotitie over Umicore, na de verrassende CEO-wissel midden mei en het commentaar van het bedrijf dat het herbekijken van de ontwikkelingsplannen in Battery Materials een van de hoofdprioriteiten van de nieuwe CEO zou zijn.

Voorzichtiger standpunt

Wim neemt een voorzichtiger standpunt in over het CAM-groeiverhaal (CAM is een component in een herlaadbare batterij). Umicore's commentaar over een tragere groei van de vraag naar EV-batterijmaterialen en de herbeoordeling van ontwikkelingsplannen als belangrijkste prioriteit voor de nieuwe CEO zet Wim ertoe aan om zijn scenario te herzien. Wim neemt een voorzichtiger standpunt in ten aanzien van de marktdynamiek als het aandeel dat LFP (lithium ijzer fosfaat) zou kunnen innemen buiten de Chinese markt. Hoewel hij nog steeds sterke dubbelcijferige omzetgroei verwacht in 2024 dankzij nieuwe contracten met een Chinese OEM-batterijproducent, heeft hij zijn prognose voor de periode na 2024 verlaagd. Wim gaat er nu van uit dat de CAM-verkopen van Umicore zullen stijgen van naar schatting 73 GWh in 2024 tot 300 GWh in 2030. Dit in vergelijking met het huidige orderboek van 270 GWh tegen 2030 en de eerder uitgesproken ambitie van 400 GWh tegen die tijd. Wim heett zijn jaarlijkse investeringsprognoses voor Battery Materials verlaagd naar 400 miljoen euro per jaar voor de voor de rest van het decennium ten opzichte van eerdere prognoses van 450-500 miljoen euro per jaar.

Recyclage: hogere goud- en zilverprijzen, maar een tegenprestatie voor de fabriek voor de recyclage van batterijen

Ook hier neemt Wim een voorzichtiger standpunt in over de timing van een batterijrecyclagefabriek van industrieel formaat, die ongeveer 0,5 miljard euro zou kunnen kosten. Wim gaat er nu van uit dat de capex (investeringen) pas tegen het einde van 2025 zullen starten en dat de fabriek operationeel zal zijn in 2028 (tegen eind 2025 eerder). . Aan de positieve kant heeft Wim de bedrijfskassttroom (EBITDA) voor recyclage verhoogd met ongeveer 3% voor elk van de komende 3 jaren (2024-2026) na de recente stijging van de goud- en zilverprijzen, waarvan hij aanneemt dat Umicore de komende jaren gedeeltelijk zal vergrendelen door haar indekkingsboek uit te breiden.

Bijgewerkte visie op de balans

Al met al verhoogt Wim zijn prognose voor de EBITDA voor 2024 en 2025 met ongeveer 1% op basis van de hogere edelmetaalprijzen, terwijl zijn EBITDA voor de groep voor 2030 met 13% daalt door het vertraagde groeiscenario voor Battery Materials en Battery Recycling. Wim gaat er nog steeds van uit dat 2024 de doorgaande lijn zal zijn in de aangepaste EBITDA van de groep, met een gemiddelde jaarlijkse groei van 5% tussen 2024-2030.

KBC Securities over Umicore

KBC Securities besloot om een voorzichtiger standpunt in te nemen over de vooruitzichten en groei van de CAM-activiteit. Hoewel de hogere edelmetaalprijzen

KBC Securities ertoe aanzet om de voor de groep aangepaste EBITDA-prognoses voor 2024 en 2025 met ceteris paribus te verhogen voor 2024 en 2025 met ongeveer 1%, heeft het voorzichtiger CAM-scenario een impact op de EBITDA van de groep voor 2030 met -13%. Zelfs met de verlaagde prognoses blijft de elektrificatie van voertuigen het belangrijkste groeithema voor Umicore in het komende decennium. De zichtbaarheid is op dit moment echter laag en daarom verlaagt Wim het koersdoel 26 euro naar 23 euro met een 'opbouwen'-aanbeveling.