vr. 6 mrt 2026

Eurocommercial Properties heeft over 2025 licht lagere resultaten gerapporteerd dan verwacht, maar toont een duidelijke verbetering van de operationele kernindicatoren. De verhuurprestaties, bezettingsgraad en huurinning evolueerden positief, terwijl ook de portefeuillewaarde opnieuw toenam, meldt KBC Securities‑analiste Lynn Hautekeete.

Eurocommercial Properties?

Eurocommercial Properties NV is een gesloten vastgoedbeleggingsmaatschappij gevestigd in Nederland. Het bedrijf investeert, bezit en beheert retailvastgoed, voornamelijk winkelcentra, maar ook magazijnen en kantoorruimte. De activiteiten zijn gericht op Frankrijk, Zweden en Noord-Italië, met een vastgoedportefeuille van meer dan 30 winkelcentra. Eurocommercial Properties NV opereert via een aantal dochterondernemingen..

Resultaten 2025 licht onder verwachting door hogere kosten

Eurocommercial rapporteerde over 2025 resultaten die 1,7 procent onder de verwachtingen van KBC Securities lagen op het niveau van de EPRA‑winst per aandeel. Die afwijking is volgens Lynn Hautekeete te verklaren door hogere dan verwachte investerings‑ en interestkosten, wat zichtbaar druk zette op de winstgevendheid.

De hogere investeringskosten houden vermoedelijk verband met de recente Zweedse overname ter waarde van 110,0 miljoen euro, die eerder deze week werd aangekondigd. Ondanks die tijdelijke kostenimpact bleven de onderliggende operationele prestaties robuust en verbeterden meerdere kernindicatoren duidelijk ten opzichte van het derde kwartaal van 2025.

Sterke operationele vooruitgang in de hele portefeuille

De operationele parameters verbeterden in 2025 op alle fronten. De huurinning steeg tot 99 procent, tegenover 97 procent in het derde kwartaal van 2025. De occupancy cost ratio (OCR), een maatstaf voor de betaalbaarheid van huren voor retailers, daalde tot 9,4 procent, vergeleken met 10,0 procent in het derde kwartaal.

Ook de leegstand bleef verder afnemen en kwam uit op 1,0 procent, tegenover 1,3 procent in het derde kwartaal. Daarmee bevindt de leegstand zich op het laagste niveau in vijf jaar. Deze positieve evolutie werd ondersteund door sterke commerciële prestaties in verschillende kernmarkten, met een belangrijke bijdrage vanuit Zweden.

Huurinkomsten en resultaatontwikkeling

De huuropbrengsten, exclusief joint ventures, bedroegen in 2025 228,9 miljoen euro, licht boven de gemiddelde analistenverwachting van 227,5 miljoen euro. Dat komt overeen met een stijging met4,2 procent op jaarbasis.

Op vergelijkbare basis stegen de huurinkomsten met 3,4 procent. Die groei werd gedragen door een huurstijging van 4,8 procent bij contractvernieuwingen en een indexatie-effect van 1,4 procent. De combinatie van sterke leasing, hoge huurinning en lage leegstand bevestigt de kwaliteit en veerkracht van de portefeuille.

Het operationeel resultaat vóór portefeuillecorrecties kwam uit op 184,4 miljoen euro, tegenover een verwachting van 182,0 miljoen euro bij KBC Securities.

EPRA-resultaten en balans

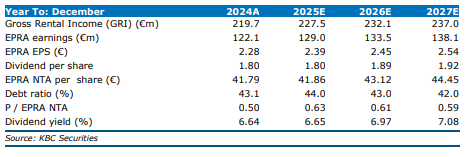

De EPRA‑winst bedroeg 126,8 miljoen euro, iets lager dan verwacht. De EPRA‑winst per aandeel kwam uit op 2,35 euro, tegenover een gemiddelde analistenverwachting van 2,39 euro. Het dividend per aandeel bedroeg 1,83 euro.

Het directe investeringsresultaat per aandeel kwam uit op 2,44 euro. De EPRA NTA (net tangible assets) steeg tot 42,8 euro per aandeel, wat overeenkomt met een stijging van 2,0 procent van de portefeuillewaarde op jaarbasis.

De balans van Eurocommercial bleef solide. De netto loan‑to‑value* daalde tot 39,8 procent, een verbetering van 150 basispunten ten opzichte van een jaar eerder.

*De netto loan‑to‑value is een schuldgraad die aangeeft hoeveel schuld een vastgoedbedrijf heeft in verhouding tot de waarde van zijn vastgoedportefeuille, na aftrek van beschikbare cash.

Sterke retailverkopen ondersteunen prestaties

De retailverkopen in 2025 stegen met 3,4 procent, wat 70 basispunten hoger is dan in 2024. Vooral het winkelcentrum Woluwe leverde een sterke bijdrage, met een omzetgroei van 7,1 procent en een stijging van het bezoekersaantal met 10 procent na de afronding van het re‑merchandisingproject.

De sterke retailverkopen droegen bij aan de verdere daling van de OCR*, ondanks een tijdelijke verzwakking in de eerste jaarhelft van 2025. Ook in januari 2026 bleef het momentum aanhouden, met een stijging van de totale retailverkopen met 6,5 procent op jaarbasis.

*OCR staat voor Occupancy Cost Ratio. Het is een maatstaf die aangeeft hoeveel van hun omzet retailers besteden aan huurkosten in een winkelcentrum. OCR meet dus hoe betaalbaar de huur is voor winkeliers.

Zweedse overname versterkt portefeuille

Eurocommercial kondigde recent een nieuwe overname aan in Zweden ter waarde van 110,0 miljoen euro. Daarmee vertegenwoordigt Zweden voortaan ongeveer 21 procent van de totale portefeuille.

Het gaat om het Avion‑winkelcentrum in Umeå, met een verhuurbare oppervlakte van ongeveer 45.000 vierkante meter. Het centrum werd gebouwd in 2016 en beschikt over een BREEAM‑label* “excellent”. Door de relatief jonge leeftijd van het gebouw verwacht het management lagere ESG‑ en onderhoudsinvesteringen in de komende jaren.

*BREEAM staat voor Building Research Establishment Environmental Assessment Method. Het is een internationaal erkend duurzaamheidslabel voor gebouwen, dat vooral wordt gebruikt bij grotere vastgoedprojecten zoals kantoren, winkelcentra en logistiek vastgoed. Het label beoordeelt hoe duurzaam een gebouw is ontworpen, gebouwd en gebruikt.

Het management mikt op een rendement van meer dan 8 procent na optimalisatie van de huurdersmix en verdere leasing. Dat vertaalt zich in een EPRA netto‑aanvangsrendement van ongeveer 6,6 procent, wat ongeveer 90 basispunten lager ligt dan het gemiddelde portefeuillerendement. Daardoor bestaat er potentieel voor een waardeverhoging bij de afronding van de transactie in maart, al blijft de timing van de volledige waardecreatie onzeker.

Vooruitzichten 2026

Voor 2026 bevestigt Eurocommercial zijn vooruitzichten en rekent het management op een direct investeringsresultaat per aandeel tussen 2,45 en 2,50 euro. Lynn Hautekeete verwacht dat Eurocommercial de bovenkant van die vork zal kunnen bereiken, gesteund door de sterke operationele trends en de bijdrage van de Zweedse acquisitie.

KBC Securities over Eurocommercial Properties

Volgens KBC Securities‑analiste Lynn Hautekeete tonen de resultaten van Eurocommercial duidelijke operationele verbeteringen over de hele lijn. De combinatie van sterke retailverkopen, hoge huurinning, lage leegstand en een stijgende portefeuillewaarde bevestigt de kwaliteit van de activa. Ondanks de tijdelijke kostenimpact verwacht zij dat Eurocommercial in 2026 de bovenkant van zijn winstdoelstelling zal halen.

KBC Securities hanteert voor Eurocommercial Properties een koersdoel van 28 euro en geeft een “Opbouwen”-aanbeveling.