vr. 18 okt 2024

Procter & Gamble?

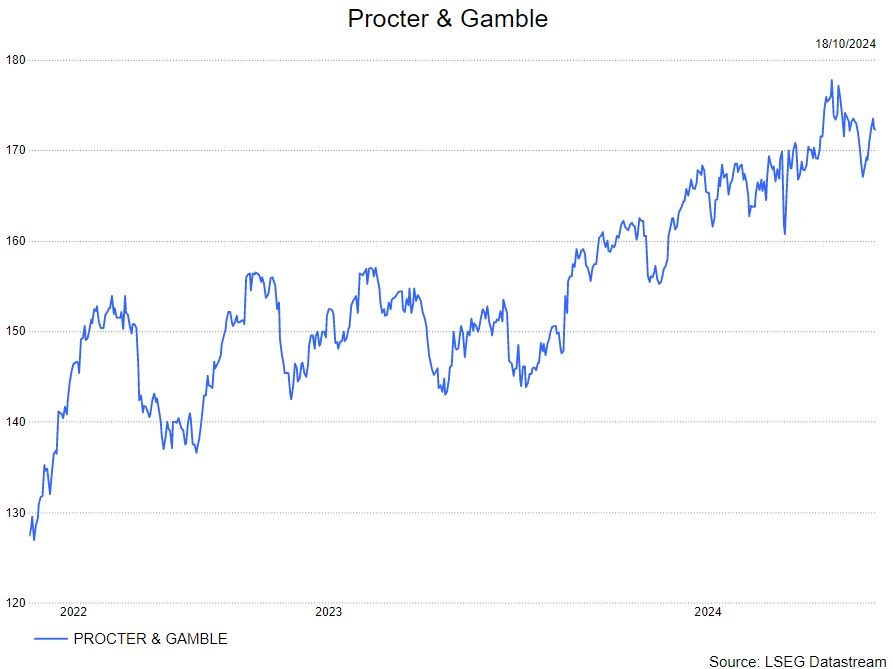

Procter & Gamble (P&G) is wereldleider op het vlak van verzorgings- en huishoudproducten. Het bedrijf is georganiseerd rond drie activiteiten: schoonheids- en verzorgingsproducten, huishoudproducten en Gillette scheermesjes.

Samenvatting

Het eerste kwartaal van fiscaal jaar 2025 (gebroken boekjaar) was niet direct een hoogvlieger voor Procter & Gamble:

- De operationele verkoopgroei daalde verder af naar 2%

- 1% volumegroei

- 1% prijsgroei

- Per segment is de groei als volgt:

- 'schoonheidsproducten': -2%

- 'scheerproducten': +3%

- 'gezondheidsproducten': +4%

- 'baby en familie-producten': 0%

- 'schoonmaakmiddelen': +3%

- Het management herhaalde haar vooruitzichten voor fiscaal jaar 2025:

- Operationele verkoopgroei 3-5%

- Winst per aandeel: 6,91-7,05 dollar

KBC Securities over Procter & Gamble

Op zich zijn de cijfers zeker niet zeer slecht te noemen, maar KBC Securities vindt gezien de huidige waardering dat de groei toch zeker zwak blijft ogen. De negatieve uitschieter die hier voor een groot deel voor zorgt, is hun 'schoonheidsproducten'-divisie, hierbij verwijst het management in grote mate naar China die voor een groot deel de boeman is. CFO Andre Schulten gaf aan dat hoewel de Chinese stimuli welkom zijn deze niet direct voor een snelle turn-around zullen zorgen. Hij verwacht dat er nog meerdere kwartalen nodig zullen zijn om opnieuw positieve groei cijfers in China op te mogen tekenen.

Langs de andere kant ziet hij wel de sterkte terugkomen in de Verenigde Staten met een algemene groei over de categorieën heen van om en bij de 4%. Daarnaast verwachten ze ook voornamelijk veel van het tweede deel van hun fiscaal jaar 2025 die gekenmerkt zal worden door nieuwe innovatieve producten en verdere operationele efficiëntie verbeteringen.

KBCS beschouwt P&G zeker en vast als een sterk, goed geleid bedrijf met een mooie producten portefeuille. Maar de huidige waardering oogt is aan de hogere kant voor de huidige groeicijfers die ze op dit moment voorleggen. De verwachting dat de tweede helft van hun gebroken jaar sterk zal verbeteren is aan de agressieve kant. De analist van KBC Securities, Tom Noyens, blijft bij het koersdoel van 150 dollar met ongewijzigde aanbeveling om te 'verkopen'.