do. 9 jul 2026

PepsiCo heeft over het tweede kwartaal resultaten gepubliceerd die grotendeels overeenkomen met de verwachtingen van de markt. De voedings- en drankengroep profiteerde van aanhoudende groei in de internationale activiteiten, marktaandeelwinsten in Noord-Amerikaanse voedingsproducten en verdere productiviteitsverbeteringen. Volgens KBC Securities-analist Guglielmo Filangieri bevestigen de cijfers dat PepsiCo zijn strategie succesvol uitvoert, al blijft het bedrijf waarschuwen voor toenemende inflatiedruk in de komende kwartalen.

Pepsico?

Pepsico produceert en verkoopt koolzuurhoudende en niet-koolzuurhoudende dranken, alsmede snacks in de vorm van chips. De bedrijfssegmenten zijn Pepsi-Cola, Frito-Lay, Tropicana en Quaker Foods. Hun frisdrankdivisie vertegenwoordigt 32% van de frisdrankindustrie in de VS. Producten zoals Lays, RufVes Potato Chips, Tostitos en Fritos hebben een aandeel van ongeveer 58% in de snackchipsindustrie in de VS.

Omzet groeit sterker dan verwacht

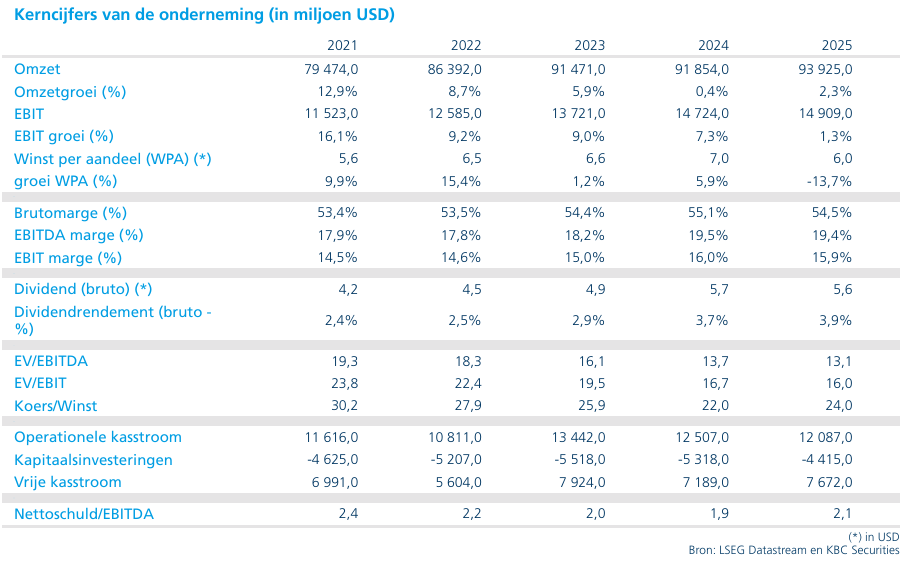

PepsiCo realiseerde in het tweede kwartaal een omzet van 24,2 miljard dollar. Dat cijfer lag ongeveer 1% boven de gemiddelde analistenverwachting en vertegenwoordigt een stijging van 6,4% tegenover dezelfde periode vorig jaar. De groei werd ondersteund door een organische omzetstijging van 2,4%, gedreven door een combinatie van prijsverhogingen en volumegroei. Dat toont volgens de analist aan dat PepsiCo er ondanks een uitdagende consumentenomgeving nog steeds in slaagt om groei te realiseren in verschillende segmenten.

Gemengd beeld in Noord-Amerika

Binnen de Noord-Amerikaanse voedingsactiviteiten wist PepsiCo zijn verkoopvolumes verder te verhogen en marktaandeel te winnen. Die sterke volumeprestaties konden echter niet volledig worden vertaald in hogere omzetcijfers doordat de prijzen onder druk stonden. De drankendivisie liet daarentegen een sterke groei zien. Die werd ondersteund door recente overnames en een gezonde organische groei van de onderliggende activiteiten. Daardoor bleef Noord-Amerika een belangrijke bijdrage leveren aan de groepsresultaten.

Internationale activiteiten blijven uitblinken

De internationale divisies waren opnieuw een van de belangrijkste groeimotoren van PepsiCo. Alle regio's realiseerden een stevige omzetgroei en ook de volumetrends verbeterden verder. Vooral Latijns-Amerika kende een sterke prestatie. De resultaten bevestigen volgens de analist dat PepsiCo zijn wereldwijde aanwezigheid succesvol benut en niet uitsluitend afhankelijk is van de Noord-Amerikaanse markt voor groei.De brede geografische spreiding helpt bovendien om regionale economische schommelingen beter op te vangen.

Forse stijging van de gerapporteerde winst

De gerapporteerde operationele winst nam met 125% toe ten opzichte van een jaar eerder. De operationele marge verbeterde daarbij met 875 basispunten. Die uitzonderlijk sterke stijging is echter grotendeels te verklaren door een gunstige vergelijkingsbasis. Vorig jaar werd het resultaat namelijk negatief beïnvloed door bijzondere waardeverminderingen en hogere herstructureringskosten. Wanneer die elementen buiten beschouwing worden gelaten, steeg de kernoperationele winst met 4%. Die verbetering werd ondersteund door prijsverhogingen en productiviteitsinitiatieven binnen de groep, maar deels afgeremd door hogere operationele kosten. De kernoperationele marge daalde daardoor licht met 40 basispunten.

Winst per aandeel ligt dicht bij de verwachtingen

De aangepaste winst per aandeel kwam uit op 2,20 dollar. Dat ligt nagenoeg op hetzelfde niveau als de gemiddelde analistenverwachting van 2,21 dollar. Tegenover vorig jaar betekent dit wel een stijging van 4%, voornamelijk dankzij de hogere operationele winst. De cijfers tonen volgens de analist aan dat PepsiCo zijn winstgevendheid verder kan laten groeien ondanks de nog steeds moeilijke marktomstandigheden.

Vooruitzichten voor 2026 blijven ongewijzigd

Het management handhaafde zijn vooruitzichten voor 2026. PepsiCo verwacht nog steeds een organische omzetgroei van 2% tot 4% en een stijging van de aangepaste winst per aandeel met 4% tot 6%. Volgens Guglielmo getuigt die bevestiging van vertrouwen in de verdere ontwikkeling van het bedrijf. PepsiCo blijft inzetten op een combinatie van omzetgroei en efficiëntieverbeteringen om de winstgevendheid verder te ondersteunen. Wel waarschuwde het management dat de inflatiedruk de komende kwartalen waarschijnlijk opnieuw zal toenemen. Hogere kosten kunnen daardoor een rem zetten op het tempo van het herstel.

KBC Securities over PepsiCo

KBC Securities-analist Guglielmo Filangieri stelt vast dat PepsiCo opnieuw degelijke kwartaalresultaten heeft afgeleverd die grotendeels overeenkomen met de verwachtingen. Hij wijst op de sterke prestaties van de internationale activiteiten, de volumegroei en marktaandeelwinsten binnen Foods North America en de voortdurende focus op productiviteitsverbeteringen. Hoewel toenemende inflatiedruk een aandachtspunt blijft voor de komende kwartalen, ziet de analist voldoende redenen om vertrouwen te behouden in de strategie en de vooruitzichten van het bedrijf.

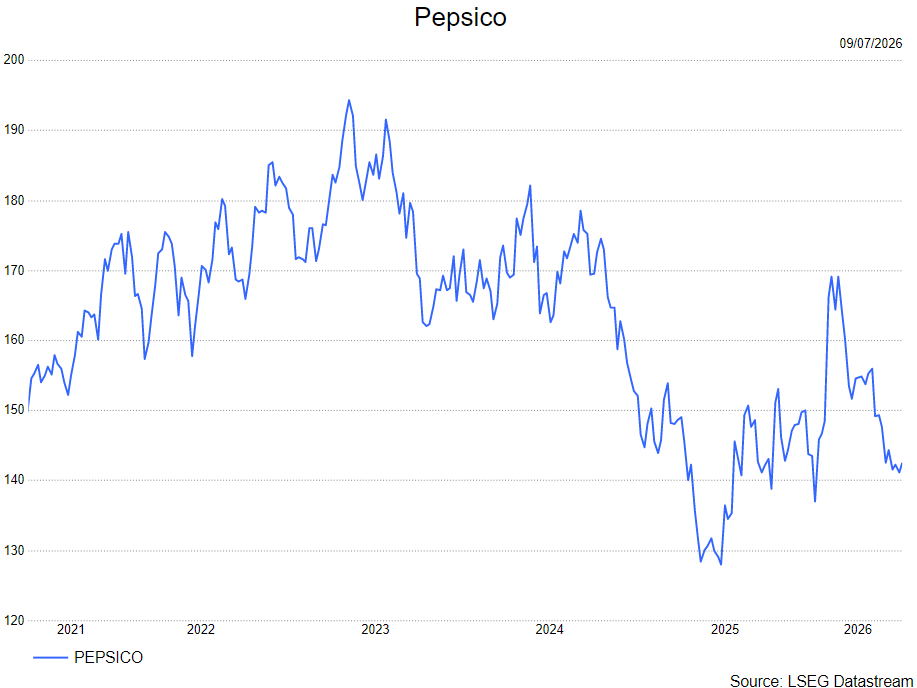

Daarom handhaaft Guglielmo zijn kopen-aanbeveling met een koersdoel van 178 dollar.