vr. 29 mei 2026

Proximus neemt het resterende belang in Unifiber over en consolideert de entiteit volledig in zijn resultaten. De transactie leidt tot hogere investeringen in de komende jaren, maar heeft volgens KBC Securities-analist Michiel Declerq geen impact op de langetermijndoelstellingen voor vrije kasstromen.

Proximus?

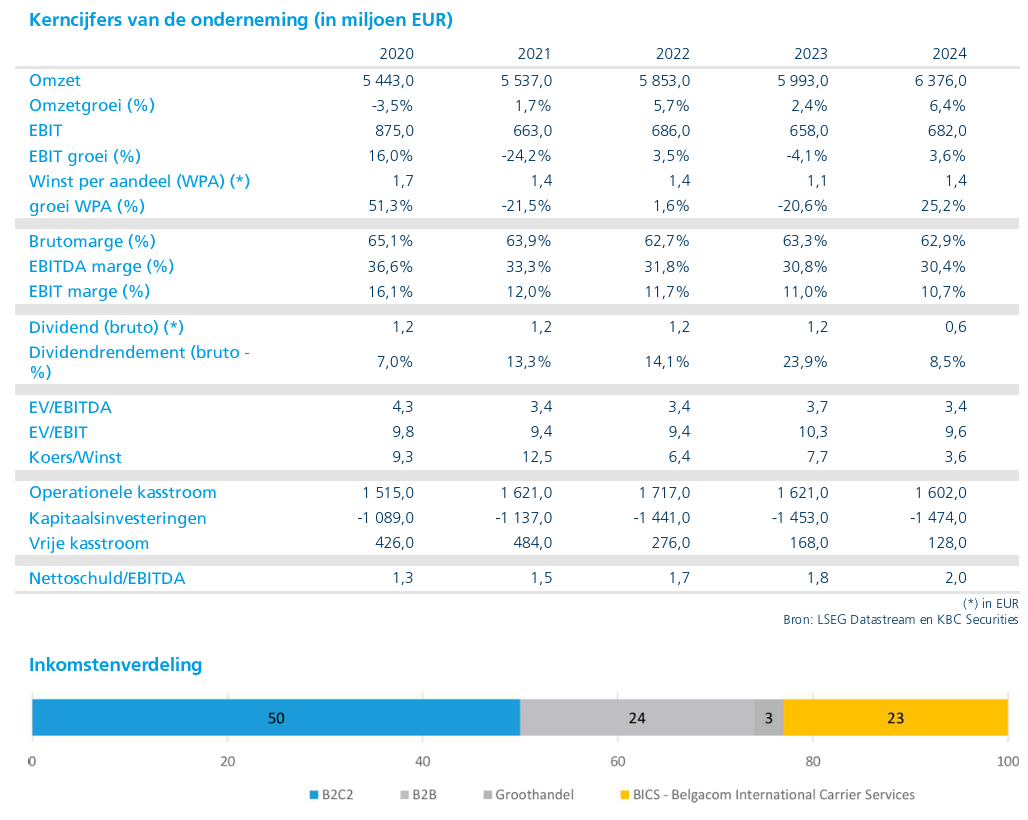

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%. Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Proximus verwerft volledige controle over Unifiber

Proximus maakte bekend dat het een overeenkomst heeft bereikt met Eurofiber om diens belang van 50,01 procent in Unifiber* over te nemen voor 75 miljoen euro. Dat impliceert een ondernemingswaarde van 560 miljoen euro* voor de fiberjoint venture. De transactie wordt meteen afgerond, waardoor Unifiber vanaf vandaag volledig wordt geconsolideerd in de cijfers van Proximus.

*Unifiber is een Belgisch glasvezelbedrijf dat door Proximus werd opgezet samen met Eurofiber om een open fibernetwerk in Wallonië uit te rollen. Het bouwt en beheert de infrastructuur waarop telecomoperatoren internetdiensten aanbieden, maar verkoopt zelf geen abonnementen aan eindklanten.

*Er zit veel schuld in Unifiber. Unifiber werd gefinancierd met 390 miljoen euro schuld, 130 miljoen euro kapitaal en 20 miljoen euro converteerbare obligaties. Die schuld telt wél mee in de ondernemingswaarde, maar niet in de prijs van de aandelen. Vandaar dat Proximus 75 miljoen euro betaalde voor 50,01% van het bedrijf.

Tot op heden werd de uitrol van Unifiber gefinancierd met 390 miljoen euro aan bankleningen, 130 miljoen euro aan kapitaal (waarvan elk 65 miljoen euro ingebracht door de partners) en 20 miljoen euro aan converteerbare obligaties. Met deze overname verwerft Proximus de volledige controle over deze infrastructuur.

Unifiber heeft intussen de meest kapitaalintensieve fase van zijn uitrol afgerond, met een netwerk dat meer dan 300.000 wooneenheden bestrijkt. Ongeveer 230.000 daarvan zijn effectief aangesloten (“homes passed”). De doelstelling van 600.000 aansluitbare woningen blijft behouden.

Update van de langetermijnvooruitzichten

Samen met deze transactie en de recente overeenkomst tussen Telenet en Wyre in Vlaanderen heeft Proximus zijn financiële vooruitzichten voor de periode 2025–2030 herbekeken.

De verwachtingen voor de groei van de binnenlandse service-inkomsten (inkomsten die Proximus verdient met telecomdiensten in België) blijven ongewijzigd. Voor de EBITDA* op de thuismarkt verwacht de groep nog steeds een stabiel niveau in 2026, gevolgd door een lichte verbetering in 2027 en 2028. Die verbetering komt voornamelijk door het wegvallen van netwerktoegangskosten aan Unifiber nu het bedrijf volledig geïntegreerd wordt. Eerder werd verwacht dat de EBITDA pas tegen 2028 stabiel zou blijven zonder bijkomende groei.

*EBITDA is de operationele winst van een bedrijf. Voluit betekent het Earnings Before Interest, Taxes, Depreciation and Amortization (= winst vóór rente, belastingen en afschrijvingen). EBITDA toont hoeveel geld een bedrijf verdient met zijn kernactiviteiten, zonder rekening te houden met financiële en boekhoudkundige effecten.

Hogere investeringen, maar gecontroleerd traject

De overname heeft wel een impact op het investeringsniveau. Voor 2026 wordt nu een capex (investeringsuitgaven) van ongeveer 1,30 miljard euro verwacht, tegenover een eerdere vork van 1,20 tot 1,25 miljard euro. 2027 wordt gezien als het piekjaar voor investeringen.

Vanaf 2028 moeten de investeringen geleidelijk afnemen, tot een niveau van ongeveer 1,1 miljard euro tegen 2030. Dat ligt iets hoger dan de eerdere verwachting van minder dan 1,0 miljard euro tegen het einde van de periode.

Vrije kasstroom blijft op koers

Ondanks de hogere investeringen blijft de langetermijnvisie op de vrije kasstroom* behouden. Voor 2026 verwacht Proximus een organische (op eigen kracht, zonder invloed van overnames) vrije kasstroom van ongeveer 50 miljoen euro, lager dan de eerdere verwachting van tot 100 miljoen euro, als gevolg van de hogere capex en veranderingen in het werkkapitaal.

*De vrije kasstroom is het bedrag dat een bedrijf effectief overhoudt nadat alle operationele kosten en investeringen zijn betaald, en geeft dus aan hoeveel cash beschikbaar is voor dividend, schuldafbouw of groei.

Vanaf 2027 zou de vrije kasstroom opnieuw boven 100 miljoen euro uitkomen, een niveau dat eerder pas tegen 2028 werd verwacht. Tegen 2030 blijft de ambitie van ongeveer 400 miljoen euro gehandhaafd.

De groep verwacht dat de extra investeringen gecompenseerd zullen worden door verschillende waardecreërende hefbomen, zoals synergieën, het wegvallen van netwerktoegangskosten, een vereenvoudigde financieringsstructuur en een groter aandeel in de waardecreatie.

De schuldgraad (leverage) blijft volgens de vooruitzichten onder controle, met een ratio* die onder 3,0 keer wordt gehouden in de periode 2026–2028.

*De leverage ratio geeft hier weer hoeveel schuld Proximus heeft in verhouding tot zijn operationele winst (EBITDA), en toont zo in welke mate het zijn schuldenlast kan dragen. Proximus wil zijn schuld onder 3 keer EBITDA houden.

KBC Securities over Proximus

KBC Securities-analist Michiel Declerq stelt dat een volledige consolidatie van Unifiber verwacht werd, maar dat de timing iets vroeger komt dan voorzien. Hij wijst erop dat de operatie de investeringen zal verhogen met 50 tot 100 miljoen euro in 2026 en met iets meer dan 100 miljoen euro tegen 2030.

Tegelijk is hij positief over het feit dat Proximus zijn doelstellingen voor de vrije kasstroom bevestigt. Volgens hem zal een groot deel van de bijkomende investeringen worden gecompenseerd door verschillende waardecreërende elementen. Ook de waardering van de transactie lijkt volgens hem redelijk, aangezien de prijs van 75 miljoen euro in lijn ligt met de eerdere kapitaalinjectie van 65 miljoen euro door Eurofiber.

Michiel Declerq herhaalt de “Kopen”-aanbeveling voor Proximus, met een koersdoel van 9,5 euro.